マイホーム購入者にとって嬉しい住宅ローン控除。制度改正により、適用期間が13年に延長されたことをご存じですか?

控除期間が長くなれば、トータルで受けられる減税額も増えます。制度の内容をしっかり把握して、賢くマイホームを購入しましょう。

この記事では、住宅ローン控除制度の最新情報をわかりやすく解説。これから家を購入する方は、ぜひ参考にしてくださいね。

お家の売却を考え始めたら、まずはLIFULL HOME'Sの「不動産一括査定」を使ってみましょう。

一度の入力で、全国にあるたくさんの不動産会社の中から、あなたにぴったりの数社にまとめて査定を依頼できます。

どこの会社が一番高く売ってくれるか、簡単に比べることができますよ。

- 全国にある優良な不動産会社から選べる

- スマホやPCから、最短60秒で無料査定依頼ができる

- 複数の会社の査定価格を比べて、納得の売却ができる

トピックス一覧

住宅ローン控除制度とは?

住宅ローン控除(住宅借入金等特別控除)とは、無理のない負担で住宅を取得できるよう、住宅ローンを利用して住宅の新築・取得、または増改築等を行った場合に、年末のローン残高などに応じた一定額を、所得税(控除しきれない場合は翌年の住民税の一部)から差し引ける制度です。

もともとの控除期間は10年でしたが、消費税率の改正にあわせて、一定の要件を満たす場合は13年へ延長されていました。

さらに、令和4年(2022年)の税制改正により、制度内容の見直しとあわせて、利用できる期限も延長されています。

この記事では、住宅ローン控除の基本から、改正ポイントまでわかりやすく解説します。

住宅ローン控除が受けられるのはいつまで?

住宅ローン控除制度は、2021年をもって終了する予定でしたが、2022年の税制改正により、住宅ローン控除を利用できる期間が2025年まで4年間延長されることになりました。

住宅ローン控除を受けられる期間については、「10年または13年」と改正前と同様ですが、それぞれの要件が異なることに注意しておましょう。

ここでは控除期間をはじめとした税制改正での変更点を解説します。

住宅ローン控除の控除期間住宅ローン控除の控除期間

今まで住宅ローン控除が受けられる期間は、原則「10年」となっていましたが、特例措置が適用されたときのみ13年に延長されています。

特例措置が適用されるのは、マイホームの契約を結んだ日や入居した日などが所定の要件を満たしたときです。

改正後の住宅ローン控除では、住宅の種類によって控除期間が決まっています。

・ 新築住宅・買取再販の中古住宅:13年

・ 中古住宅(既存住宅):10年

ただし、2024年以降に入居する場合、住宅が所定の省エネ基準に適合していなければ、控除期間は10年になってしまうことは注意しておきましょう。

住宅ローン控除が受けられる要件も一部変更に

住宅ローン控除が受けられる要件についても変更点がありますので注意しておきましょう。

所得制限引き下げ

住宅ローン控除が適用できる年間の所得制限が3000万円以下から2000万円以下に変更されました。中間所得層を対象とした制度となったようです。

新築住宅の床面積要件緩和

住宅ローン控除の対象となるのは、床面積50㎡以上の物件です。

ただし所得1,000万円以下の方が、2023年までに建築確認が済んだ新築住宅を取得したときは、床面積40㎡以上で住宅ローン控除の対象となります。

住宅ローン控除の控除額上限は?

【改正前】

制度改正前の住宅ローン控除の控除額は、基本的に「毎年40万円」が上限となっていました。

これは制度の改正前の控除率が1%となっていたため、対象となる借入額が最大4,000万円となっており、40万円が上限でした。

また長期優良住宅や低炭素認定住宅については、借入額5,000万円が上限となっていました。

【改正後】

今回の制度改正により、対象となる住宅ローンの借入限度額も変更となっていますので、まずは借入限度額について確認しておきましょう。

改正後の住宅ローン控除制度では、対象となる住宅ローン借入限度額が住宅の種類や入居した年に応じて細かく規定されています。契約・購入されようとしている建物がその基準に当てはまるかは確認しておきましょう。

新築住宅の借入限度額

※1:2023年までに新築の建築確認がされていた場合は2,000万円

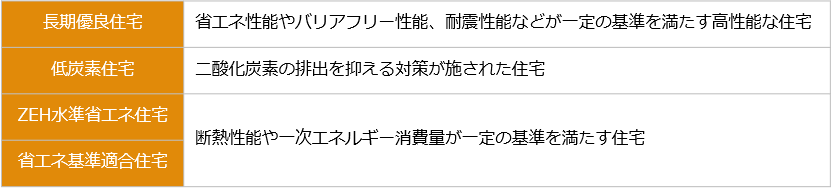

これからは住宅の省エネルギー性能が高いほど優遇される?

改正後は高い省エネルギー性能を有する住宅ほど、住宅ローン控除の対象となる借入限度額が高く規定されました。

これは、全世界的な環境配慮やCO2削減などへの貢献などに配慮した施策になっています。

省エネルギー性能が高い住宅とは、以下のものになります。

住宅ローン控除の控除額の計算方法は?

2021年までの住宅ローン控除制度では、毎年末の住宅ローンの残高の1%(または建物の取得価格(上限4,000万円)×2%÷3)が控除額とされていました。

しかし2022年の改正では、住宅ローン控除の控除額は「年末時点の借入残高×0.7%」に引き下げられています。

下記で計算してみましょう。

年末時点の住宅ローン借入残高が3,000万円であった場合、控除額は3,000万円×0.7%=21万円です。

ただし、その他の住宅に該当している2023年まで建築確認された新築住宅などは、借入限度額が2,000万円であるため、控除額は2,000万円×0.7%=14万円となります。

控除額については、先に所得税から差し引かれますが、控除しきれない場合は、一定金額を限度に住民税から差し引かれます。

なお、住民税から控除される金額は、これまで「所得税の課税所得の7%」または「136,500円」が上限でした。

それが改正後は「所得税の課税所得の5%」または「97,500円」に減額されています。

所得税や住民税の支払額によっては控除額が満額とならない場合こともご留意ください。

住宅ローン控除の詳しい申請方法は国土交通省のページをご覧ください。

住宅ローン控除率が1%→0.7%に下がったのは?

2022年の改正から控除額が年末の住宅ローン残高の0.7%に引き下げられたのは、現在の低金利によって生じている住宅ローンの「逆ざや」問題を解消するためです。

住宅ローンの「逆ざや」とは?

多くの金融機関では、1%を下回る金利で住宅ローン商品が提供されています。(‘22年3月時点)

この住宅ローンを組んで購入した場合、それよりも住宅ローン控除の控除率が高いために、支払い利息よりも還付金のほうが多くなってしまうという問題が発生し、これを「逆ざや」と呼んでいます。

現在、市場金利も上昇傾向であり、住宅ローンの金利も少しずつ上がっていることもあいまって、制度改正のよる「逆ざや」が解消されつつあります。

なお改正前の住宅ローン控除をすでに受けている方の控除率は「毎年末の住宅ローンの残高の1%」のままになりますのでご心配なく。

まとめ

今回の住宅ローン控除改正のポイントは、対象となる借入限度額が住宅の省エネルギー性能などでその規定が大きく変わった点です。

高い省エネルギー性能を有する住宅はやはり価格も高くなりますが、減税効果だけでなく、光熱費などのランニングコストを抑え、住宅に暮らす家族の快適性を上げることができます。

これからの住宅は認定住宅やZEHといった高性能なものが一般的な住宅となっていくことでしょう。

住宅ローン控除は4年間延長されて2025年の入居まで適用されることとなりました。

改正後の住宅ローン控除でも、新築住宅を購入した場合、住宅ローン控除の期間が基本的に13年となります。

ただし、控除率は1%→0.7%へと削減され、2024年以降からはさらに削減の予定となっています。

家づくりを行うためのスケジュールは、余裕を持って組んでいきたいものですが、現在住宅購入を検討されている方は、駆け込み需要が予想される2024年より少し早めに検討されたほうがよいかもしれません。

特に、住宅建築に必要な木材や建材は高騰化の傾向があり、今後さらに住宅価格も上がっていく可能性は否めません。

「数年以内には・・・」と家づくりをご検討されている方は、ぜひ一度モデルハウスにて、家づくりのご相談をしてみませんか?

住宅ローン控除に関する最新の情報は国土交通省のページをご確認ください。

お家の売却を考え始めたら、まずはLIFULL HOME'Sの「不動産一括査定」を使ってみましょう。

一度の入力で、全国にあるたくさんの不動産会社の中から、あなたにぴったりの数社にまとめて査定を依頼できます。

どこの会社が一番高く売ってくれるか、簡単に比べることができますよ。

- 全国にある優良な不動産会社から選べる

- スマホやPCから、最短60秒で無料査定依頼ができる

- 複数の会社の査定価格を比べて、納得の売却ができる