CHOOSE 自分たちの資金計画にあった住宅ローンを選ぶ

住宅を建築される場合、多くの方は住宅ローンを利用します。住宅ローンは金融商品ですから、「どこで借りても同じ」ではありません。金利や返済期間、条件などが金融機関によって異なります。30年、35年という長期間に渡って返済をしていくため、たった0.1%の差が総返済の額で大きく変わってくることを理解しましょう。

2,000万円借入した場合の月々の返済額(例)

| 金利/返済期間 |

35年 |

30年 |

25年 |

| 1.5% |

61,237円 |

69,024円 |

79,987円 |

| 2.0% |

66,253円 |

73,924円 |

84,771円 |

| 3.0% |

76,970円 |

84,321円 |

94,842円 |

※元利均等返済にて計算しています。

LEARN 住宅ローンの基礎知識を学ぶ

まずは住宅ローンの基礎知識を身につけましょう。住宅ローンの金利タイプは、大きく分けて3つ、住宅ローンの返済タイプは2つ種類があります。住宅ローンの借入については、下記の返済金利タイプと返済方法を組み合わせて、適切な返済計画を組んでいくことが必要となります。

返済金利タイプについて

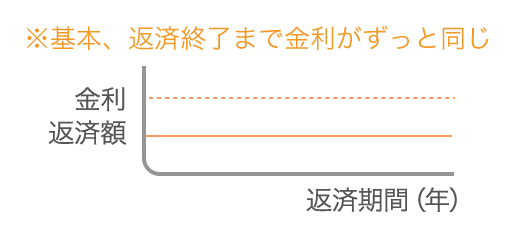

〈固定金利型〉

借入申込時または契約時に全返済期間の適用金利が決まるタイプ。全返済期間の適用金利が一定のタイプと、返済途中で金利が変わる(例:当初10年間と11年目以降)2段階金利のタイプがあります。

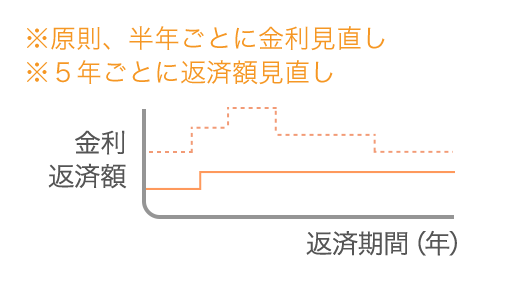

〈変動金利型〉

市場金利の変動に伴い、返済途中でも定期的に金利が変動するタイプ。原則として半年に1度、短期プライムレートの変動に応じて適用金利が変わります。また、5年ごとに返済額の見直しが行われる場合があります。

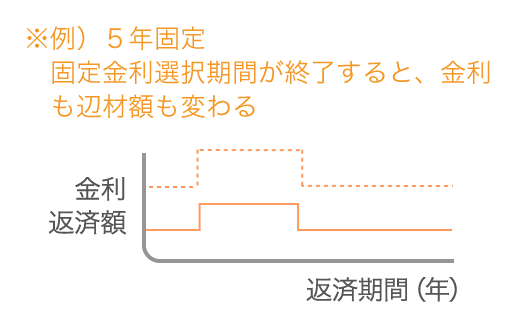

〈固定金利期間選択型〉

「当初5年間は金利○○%」といったように、返済期間中の一定期間は金利が固定されるタイプ。固定金利期間終了後は、終了時点の変動金利型または再選択した固定金利型(期間選択型を含む)となります。

※図はイメージです。

閉じる×

返済方法について

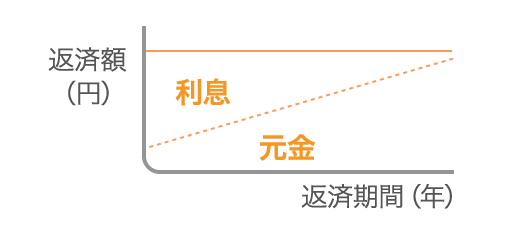

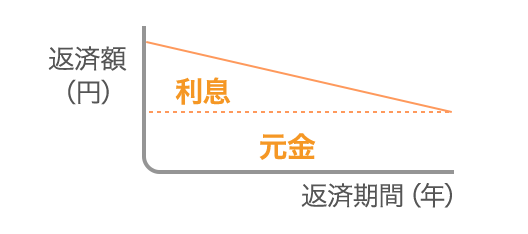

〈元利均等〉

毎回の返済額(元金※1+利息※2)が一定となる方法で、返済額が一定で長期にわたるライフプランを立てやすいのが特徴です。ただし、元金均等返済と比較すると融資(借入金)残高の減り方が遅く利息が嵩み、総支払額は多くなります。

〈元金均等〉

毎回返済する元金が一定で、残元金に対する利息を上乗せして支払う返済方法で、毎回の返済額(元金+利息)は、返済が進むにつれて減っていきます。融資(借入金)残高がより早く減少し、総支払額を抑えられるのが特徴ですが、元利均等返済よりも、当初の返済額が多く、住宅ローンの審査時に所得によっては融資額が少なくなってしまう場合もあります。

※図はイメージです。

※1元金

金銭の貸借や預金で、その利息を含まない、直接貸借または預金したお金のこと。

※2利息

金銭などの使用の対価として、金額と期間とに比例して一定の割合(利率)で支払われる金銭その他の代替物のこと。

閉じる×

HOUSING LOAN 借入する期間と金額を

考えて、

住宅ローンを

組むことが重要

一般的な木造住宅は、返済期間35年での借入が可能です(契約者の年齢・所得条件などによって、変わります)。ここで大切なのは、完済時の年齢を考えること。例えば35歳で住宅購入の場合、35年の住宅ローンを組むと、完済時には70歳となります。一般的な終身雇用の会社で、定年(65歳)まで働いても5年残ってしまいます。2,000万円のローンを組んだ場合、金利2.0%で計算すると月々の返済が6.6万円。繰り上げ返済をして返済期間を短くしない限り、定年後は年金の中から月々6.6万円返済していかなくてはなりません。

こうした点を踏まえると、退職年齢時に返済が終了する借入期間(35歳で住宅購入する場合は、返済期間30年)を選択することをお勧めします。ただし、その場合、月々の返済額が7.4万円となってしまうため、借入額を抑える(総費用を抑える)ことを考えなければなりません。