マイホーム購入を考えたとき、まず気になるのが予算のこと。みんなどのくらいの金額で家を建てているのか、相場が気になりますよね。

地域や住宅の種類によって費用は大きく異なりますが、平均的な数字を知っておくと計画が立てやすくなります。無理のない予算設定のためにも、相場を把握しておきましょう。

この記事では、マイホーム購入の予算相場と平均費用をご紹介。資金計画のスタートにお役立てくださいね。

お家の売却を考え始めたら、まずはLIFULL HOME'Sの「不動産一括査定」を使ってみましょう。

一度の入力で、全国にあるたくさんの不動産会社の中から、あなたにぴったりの数社にまとめて査定を依頼できます。

どこの会社が一番高く売ってくれるか、簡単に比べることができますよ。

- 全国にある優良な不動産会社から選べる

- スマホやPCから、最短60秒で無料査定依頼ができる

- 複数の会社の査定価格を比べて、納得の売却ができる

トピックス一覧

マイホームの予算相場1.土地+建物

注文住宅としてのマイホームを購入する場合に、まず考えるのは予算でしょう。収入と返済のバランスを考慮し、どれくらいの価格帯の注文住宅が購入可能なのか考えます。予算を考えるにあたり、土地と建物を購入する場合の相場を見ていきましょう。

土地と建物を購入する場合の予算配分はどうなる?

注文住宅を購入する場合には、予算オーバーにならないように気を付ける必要があります。土地と建物それぞれに、どれくらいまでかけられるのか分けて考えることが重要です。建物に予算の重きを置くのか、立地の良い場所に重きを置くのか、どういった点を重視するのかで予算配分が変わります。土地と建物の予算配分は、どのエリアにどのくらいの建物を建てたいのかというしっかりしたプランづくりから始めましょう。

土地と建物を購入する際の予算相場

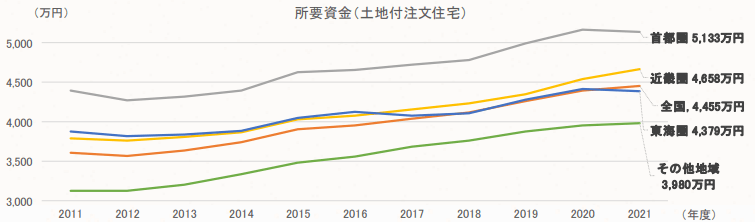

ここで、土地付き注文住宅の取得資金の相場を見てみましょう。首都圏の場合は5,133万円、近畿圏は4,658万円、そして東海圏は4,379万円となります。また、全国平均では4,455万円という結果でした(2021年3月住宅金融支援機構調べ)。

新築マンションの販売価格が多様化し、比較的安価な物件も登場する中、注文住宅の購入は人気の高い都市部では軒並み4,000万円以上という内容です。土地と建物を購入する場合、総予算が高くなりがちな傾向であることが分かります。注文住宅の場合、土地も購入する必要があるので、建物にかけられる予算が少なくなる場合があることを理解しておく必要があるでしょう。

住宅金融支援機構「2021年度 フラット35利用者調査 – 5-1 所要資金(注文住宅・土地付注文住宅)」より

マイホームの予算相場2.建物のみ

注文住宅を購入する場合、土地と建物の両方を購入するのが一般的といえます。しかし、相続などですでに土地を所有している場合は、予算をかけるのは建物だけです。建物だけのマイホーム予算相場はどのようになっているでしょうか。

建物のみ購入する場合の予算配分

注文住宅の予算配分の考え方として、土地と建物で80%、付帯工事費および諸費用がそれぞれ10%という予算配分が通例です。土地を所有している場合は土地購入に予算をかける必要がなくなりますから、全体の予算のうち、80%すべてを建物につぎ込むことが可能です。

建物を購入する際の予算相場

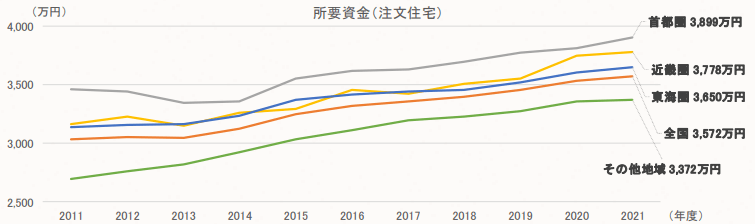

建物のみの予算相場は、首都圏で3,899万円、近畿圏では3,778万円、そして東海圏は3,650万円という結果となっています。全国平均は3,572万円となっており、比較的無理のない購入価格です(2021年3月住宅金融支援機構調べ)。土地をすでに所有しているので建物全てに予算を割くことができ、建材や設備の質をアップできるなど、理想の家を建てやすいのがメリットです。

住宅金融支援機構「2021年度 フラット35利用者調査 – 5-1 所要資金(注文住宅・土地付注文住宅)」より

マイホームの購入費用はどのくらいが適切?

注文住宅を始め、建売住宅やマンションといったマイホームの購入費用には、多額の資金が必要です。特に、土地付き注文住宅の場合、建物はもちろん、どこに建てるのかという要素により価格が大幅に上がる場合もあります。

誰でも住みたい土地があり、理想の住宅があり、その願いを叶えたいと思うものです。しかし考えなければならないのは、自分にとってどのくらいの購入費用が適切かということです。考慮すべきポイントとしては2点あげられます。

1つ目は返済能力です。年収に占める年間返済額の割合を返済比率といい、住宅ローンを組む場合はこの返済比率が重要となってきます。金融機関や住宅ローンによっても変わりますが、年収の30~35%程度の返済率が審査基準です。このことを踏まえて、毎月いくらなら生活を圧迫することなく返済していけるかを考える必要があるでしょう。

2つ目は、毎月の生活費です。生活費以外に、子どもがいる場合は教育費も含めて計算することも重要です。住宅ローンを組む場合は、これら2つのポイントを十分に考慮しましょう。

住宅ローンを組むときに考えたいライフプランとは?

住宅購入時に住宅ローンを利用する人がほとんどですが、住宅ローンを組む際には年収などのほかに注目するべきポイントがあります。住宅ローンは通常、20年から35年ほどの長期にわたっての支払いとなります。数十年という年月の間には、家族の構成や成長の変化があるものです。

住宅ローンの返済額を考える場合には、必ず将来のライフプランを設計してからにするべきでしょう。将来のプランを考える場合に、子どもに関する要素は非常に重要です。まず、子どもは何人いるのかということが大きなポイントとなります。たとえば、子どもを大学まで進学させる場合に、子どもが1人なのか2人なのか、それ以上なのか、子どもの数で教育費や生活費などかかるお金が大幅に変わってくるものです。

さらに、子どもの成長も含めて、入学、卒業、子どもの独立、結婚、配偶者の定年など、住宅ローン支払い中に起こる家族のライフイベントを予測します。それぞれどのくらいの出費があるのかを考えたうえで住宅ローンを組むとよいでしょう。

マイホームは何歳までに購入するべき?

マイホームを購入するうえで大切なことの1つに、何歳までに購入すべきかという点があるのを忘れてはなりません。住宅ローンを組む際には、完済の年齢制限があります。住宅ローンを何年で返済するのかにもよりますが、住宅ローンを組む場合には、完済すべき年齢までに何年かかって返済をしていくのかを考えたうえで、何歳までに購入すべきか計算しておきましょう。

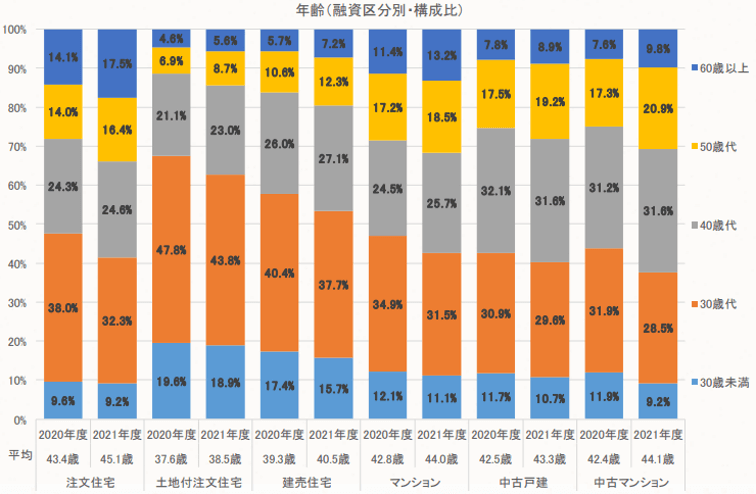

住宅金融支援機構の調査によると、土地付き注文住宅を購入している43.8%が30歳代、18.9%が30歳未満であるのが分かります。定年を65歳だとした場合、30~35年ローンを組むと想定すると、30~35歳の間には住宅ローンを組んでおきたいものです。

返済資金の内容は、毎月の均等のほか、ボーナス併用や親子リレー、両親からの援助など、状況により変動することがあります。また、繰り上げ返済など当初の設定より早く完済できる返済の方法もあります。いずれにしても、無理のない返済方法で着実な返済計画を立てるように心がけましょう。

住宅金融支援機構「2021年度 フラット35利用者調査 – 2-2年齢(融資区分別)」より

マイホームを購入する際の年収倍率の平均は?

いくらまでのマイホームを購入できるのかを計算する場合に、年収倍率を参考にしてみるのもよいでしょう。年収倍率とは、年収に対して何倍までの価格がマイホーム購入に適正かというものです。この年収倍率は住宅ローンの審査基準となるため、マイホーム購入の際にはもちろん、住宅ローン審査に通るためにも1つの指標となります。

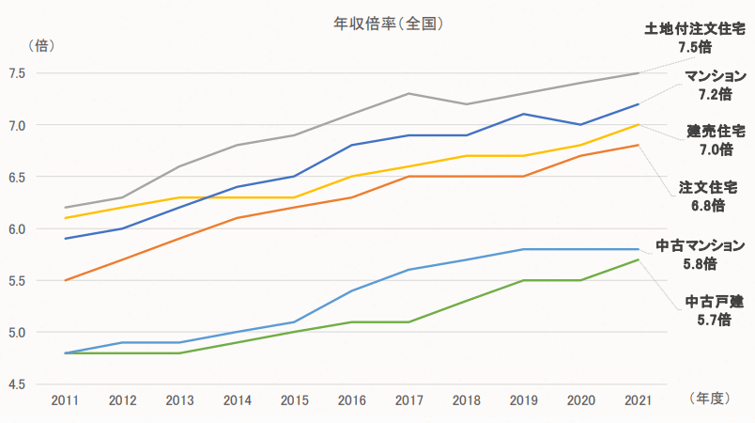

年収倍率は5倍までと言われていますが、2021年度 フラット利用者調査の「年収倍率」を見てみると、建物のみの全国の平均年収倍率は6.8、土地付き注文住宅だと7.5になっています。ここから分かることは、頭金を親から援助してもらえるケースが増えているほか、住宅ローンの種類が多種多様になっていることから、5倍よりも大きい倍率で購入する人が増えているようです。

年収倍率は5倍まで、という目安を中心に、何倍まで住宅ローンが組めるのか、さまざまな住宅ローンのシミュレーションをしてみるとよいでしょう。(簡易シミュレーションはこちら)

住宅金融支援機構「2021年度 フラット35利用者調査 – 6 年収倍率(融資区分別・全国)」より

平均費用を気にするより無理のない返済額から購入額を考えて

オリジナリティあふれるデザイン、こだわりの建材や設備の注文住宅は、マイホーム購入を目指す人にとって憧れの存在でしょう。その反面、土地付き注文住宅など、どうしても高額になりがちな傾向にあるのが頭の痛いところです。しかし、予算相場や平均費用はあくまでも目安です。貯蓄額や世帯収入がどのくらいあるのかによっても購入できる注文住宅の価格も変わってきます。月の返済額がどのくらいなら無理なく返済していけるかも考慮して、納得のいく住宅の購入を決めていきましょう。

自分たちに適切な住宅ローン借入金額や返済額をシミュレーションしてみましょう!

お家の売却を考え始めたら、まずはLIFULL HOME'Sの「不動産一括査定」を使ってみましょう。

一度の入力で、全国にあるたくさんの不動産会社の中から、あなたにぴったりの数社にまとめて査定を依頼できます。

どこの会社が一番高く売ってくれるか、簡単に比べることができますよ。

- 全国にある優良な不動産会社から選べる

- スマホやPCから、最短60秒で無料査定依頼ができる

- 複数の会社の査定価格を比べて、納得の売却ができる