不動産投資に興味はあるけど、何千万円も用意するなんて無理。物件を選んだり管理したりするのも大変そう。そんな理由で、一歩を踏み出せずにいる方は多いのではないでしょうか。

そこで今、気軽に始められる投資として人気を集めているのが不動産クラウドファンディングです。なんと1万円から始められて、物件の管理はすべてプロにおまかせ。銀行に預けておくよりも高い利回りが期待できて、株のように毎日価格が上がったり下がったりしにくいのも嬉しいポイントです。

この記事では、不動産クラウドファンディングの仕組みや選び方、おすすめのサービス11選までわかりやすくご紹介します。本当に安全なのか、儲からないって聞いたけど大丈夫なのか、といった気になる疑問にもお答えしていくので、ぜひ最後まで読んでみてくださいね。

お家の売却を考え始めたら、まずはLIFULL HOME'Sの「不動産一括査定」を使ってみましょう。

一度の入力で、全国にあるたくさんの不動産会社の中から、あなたにぴったりの数社にまとめて査定を依頼できます。

どこの会社が一番高く売ってくれるか、簡単に比べることができますよ。

- 全国にある優良な不動産会社から選べる

- スマホやPCから、最短60秒で無料査定依頼ができる

- 複数の会社の査定価格を比べて、納得の売却ができる

トピックス一覧

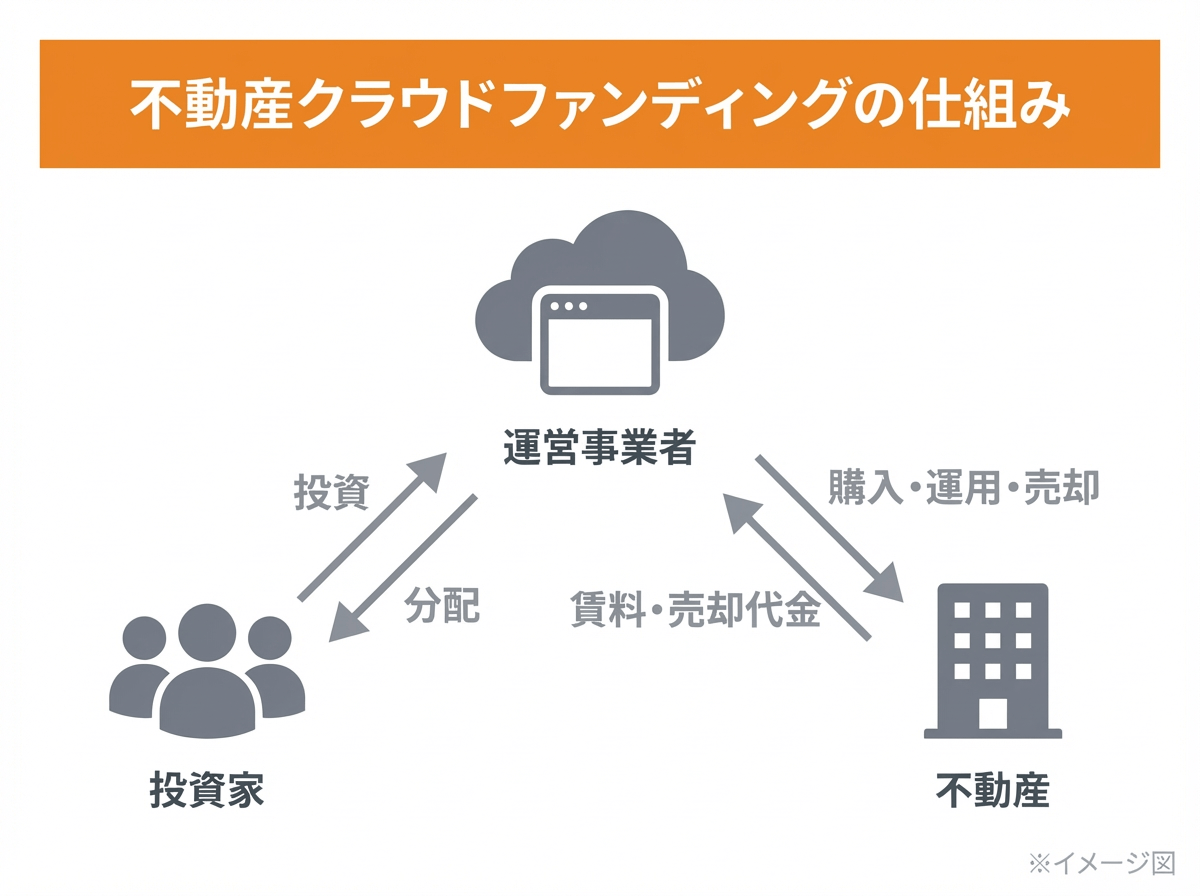

不動産クラウドファンディングとは?仕組みをわかりやすく解説

不動産クラウドファンディングは、インターネットを通じて複数の投資家から資金を集め、不動産を購入・運用するサービスです。得られた利益は出資額に応じて投資家に分配されます。

従来の不動産投資では、物件を購入するために数千万円もの資金が必要でした。しかし不動産クラウドファンディングなら、1万円程度の少額から不動産投資に参加できます。

物件の選定や管理、入居者対応などはすべて運営会社が行うため、投資家は資金を預けて配当を待つだけ。不動産投資の知識がなくても始めやすいのが大きな魅力です。

不動産投資を運営会社にお任せできる

不動産クラウドファンディングは、不動産特定共同事業法という法律に基づいて運営されています。この法律により、投資家の資金は適切に管理され、一定の安全性が確保されています。

基本的な流れは以下のとおりです。

- 運営会社が投資対象となる不動産を選定し、ファンドを組成する

- 投資家がインターネット上で出資を申し込む

- 集まった資金で不動産を購入・運用する

- 賃料収入や売却益を投資家に分配する

- 運用期間終了後、元本が償還される

投資家は物件の管理や入居者対応を行う必要がなく、運用はすべて運営会社にお任せできます。スマートフォンやパソコンから簡単に投資できる手軽さも人気の理由です。

不動産特定共同事業法の4つの事業類型

不動産クラウドファンディングの運営会社は、不動産特定共同事業法に基づいて国土交通大臣または都道府県知事の許可(もしくは登録)を受けています。事業類型は以下の4つに分かれます。

| 事業類型 | 内容 | 資本金要件 |

|---|---|---|

| 1号事業 | 自ら不動産取引を行い、投資家と契約する事業者 | 1億円以上 |

| 2号事業 | 1号事業者の代理・媒介を行う事業者 | 1,000万円以上 |

| 3号事業 | 特例事業者(SPC)のために不動産取引を行う事業者 | 5,000万円以上 |

| 4号事業 | 特例事業者の契約を代理・媒介する事業者 | 1,000万円以上 |

2017年の法改正により「小規模不動産特定共同事業」と「電子取引業務(クラウドファンディング)」の枠組みが整備され、現在のオンライン型サービスが可能になりました。サービスを選ぶ際は、運営会社がどの類型の許可を得ているかを確認すると安心です。

匿名組合型と任意組合型の違い

不動産クラウドファンディングには、契約の形態によって「匿名組合型」と「任意組合型」の2種類があります。税務上の扱いや相続対策への活用可否が変わるため、投資前に理解しておきましょう。

| 項目 | 匿名組合型 | 任意組合型 |

|---|---|---|

| 不動産の所有権 | 運営会社 | 投資家(共有持分) |

| 所得区分 | 雑所得 | 不動産所得 |

| 源泉徴収 | あり(20.42%) | なし |

| 最低投資額 | 1万円〜 | 100万円〜が多い |

| 運用期間 | 数ヶ月〜数年の短期中心 | 10年以上の長期が多い |

| 相続税評価 | 額面評価 | 不動産評価(節税効果あり) |

| 向いている人 | 少額から始めたい人 | 相続対策・節税を狙う人 |

現在主流の不動産クラウドファンディングのほとんどは匿名組合型です。1万円から始められ、投資家は有限責任となるため、初心者でも安心して取り組めます。一方、任意組合型は相続税評価額を圧縮できるメリットがある反面、無限責任となる点に注意が必要です。

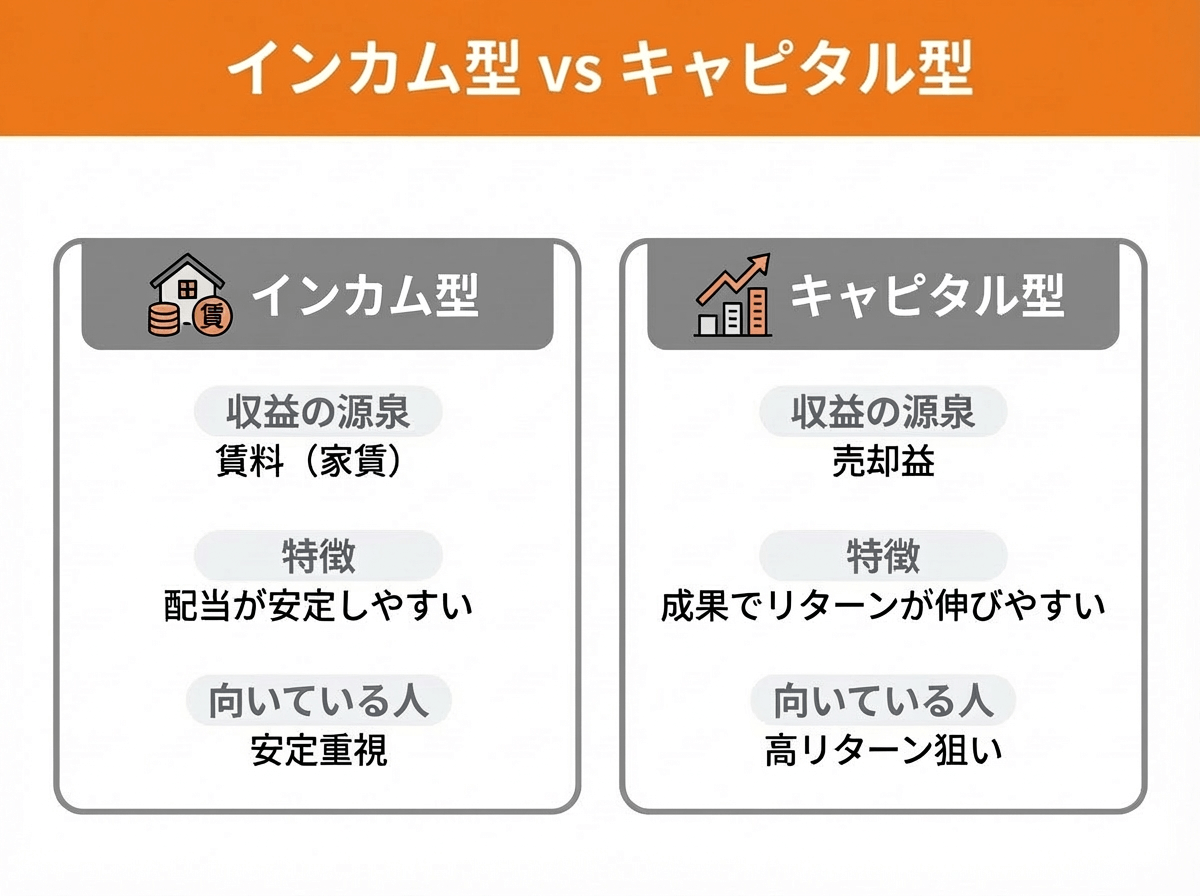

インカム型とキャピタル型の違い

不動産クラウドファンディングには、利益の出し方によって大きく2つのタイプがあります。

インカム型は、物件から得られる賃料収入を投資家に分配するタイプです。毎月の家賃収入が利益の源泉となるため、安定した配当が期待できます。マンションやアパートなど居住用物件を扱う案件に多く見られます。

キャピタル型は、物件を売却した際の利益を分配するタイプです。購入時より高く売れれば、その差額が投資家への配当となります。開発案件や再生案件など、物件の価値向上を狙う案件に多いです。

| 項目 | インカム型 | キャピタル型 |

|---|---|---|

| 収益の源泉 | 賃料収入(家賃) | 売却益 |

| 利回りの傾向 | 3〜6%程度で安定 | 6〜18%以上も可能 |

| リスク | 比較的低め | やや高め |

| 配当の安定性 | 安定している | 変動しやすい |

| 向いている人 | 安定収入を重視する人 | 高リターンを狙いたい人 |

安定性を重視するならインカム型、高いリターンを狙うならキャピタル型を選ぶとよいでしょう。最近では両方を組み合わせた案件も増えています。

マスターリース契約で空室リスクを軽減

不動産投資で最大のリスクといえる空室問題。不動産クラウドファンディングでは、これを軽減する仕組みとしてマスターリース契約(サブリース契約)を採用している案件が多くあります。

マスターリース契約とは、運営会社やその関連会社が物件を一括で借り上げ、投資家(ファンド)に対して一定額の賃料を支払う仕組みです。実際の入居率にかかわらず、契約上の賃料が支払われるため、空室が出ても投資家への分配金が安定します。

ただし、マスターリースにも注意点があります。

- 借り上げ賃料は相場より低めに設定されることが多い

- 契約条件によっては賃料が途中で見直される場合がある

- 借り上げ会社の経営状況にも注意が必要

案件詳細ページで「マスターリース契約の有無」「賃料保証の期間」「借り上げ会社の信用力」を確認することが、安定した運用につながります。

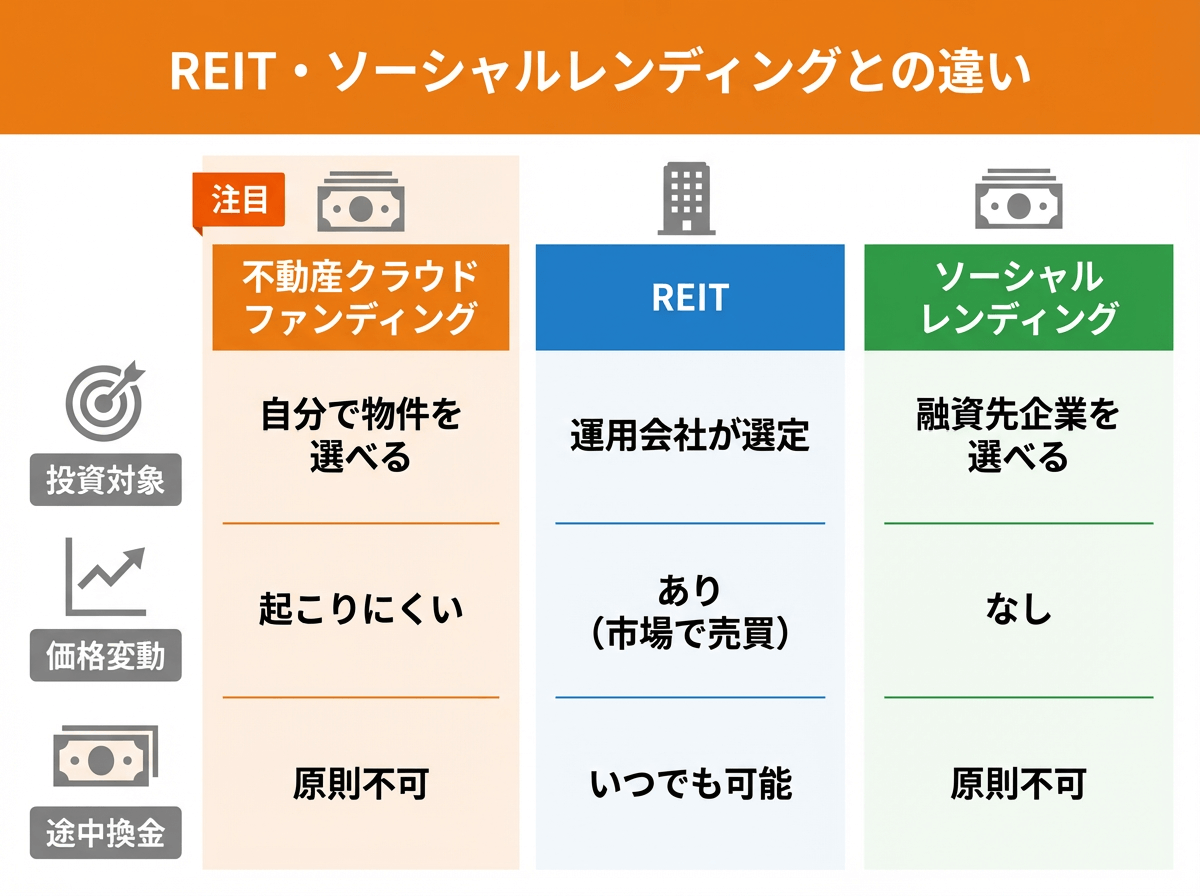

REIT・ソーシャルレンディング・現物不動産投資との違い

不動産に投資する方法には、不動産クラウドファンディング以外にもREIT(不動産投資信託)、ソーシャルレンディング、現物の不動産投資があります。それぞれの違いを理解しておきましょう。

| 項目 | 不動産クラファン | REIT | ソーシャルレンディング | 現物不動産投資 |

|---|---|---|---|---|

| 投資対象の選択 | 自分で物件を選べる | 運用会社が選定 | 融資先企業を選べる | 自分で選べる |

| 最低投資額 | 1万円〜 | 数万円〜 | 1万円〜 | 数百万円〜 |

| 価格変動 | 起こりにくい | あり(市場売買) | なし | 市況により変動 |

| 途中換金 | 原則不可 | いつでも可能 | 原則不可 | 売却に時間がかかる |

| 優先劣後方式 | 多くが採用 | なし | なし | なし |

| レバレッジ | 不可 | 不可 | 不可 | ローン利用可 |

| NISA対象 | 対象外 | 対象 | 対象外 | 対象外 |

不動産クラウドファンディングの特徴は、投資先の物件を自分で選べることと、優先劣後方式により元本が守られやすい点です。日々の価格変動を気にする必要がないため、長期的にコツコツ資産形成したい方に向いています。

他の投資商品との利回り比較

不動産クラウドファンディングの利回りがどの程度の水準なのか、他の主要な投資・貯蓄商品と比較してみましょう。

| 商品 | 想定利回り(年) | リスク | 流動性 |

|---|---|---|---|

| 普通預金 | 0.001〜0.3% | 極めて低い | 高い |

| 定期預金 | 0.4〜1.2% | 極めて低い | 中 |

| 個人向け国債 | 1.5〜1.9% | 低い | 中 |

| J-REIT(分配金利回り) | 4.5〜5% | 中 | 高い |

| 不動産クラウドファンディング | 3〜10%(一部15%超) | 中 | 低い |

| 国内株式(配当利回り平均) | 2〜3% | 高い | 高い |

| 現物不動産投資 | 4〜10% | 中〜高 | 低い |

金利上昇で預金や国債の利回りも上がってきましたが、それでも定期預金や国債と比べて数倍の利回りが期待でき、株式投資よりも値動きが安定しているのが不動産クラウドファンディングの魅力です。一方で、流動性(途中解約のしやすさ)は低いため、余裕資金での運用が前提となります。

不動産クラウドファンディングの選び方5つのポイント

不動産クラウドファンディングのサービスは数多くあり、それぞれ特徴が異なります。自分に合ったサービスを選ぶために、以下の5つのポイントをチェックしましょう。

想定利回りと実績をチェックする

不動産クラウドファンディングの想定利回りは、年3〜8%程度が一般的な水準です。銀行の定期預金と比べると高い利回りが期待できます。

ただし、想定利回りはあくまで予定であり、実際の利回りは運用結果によって変わります。サービスを選ぶ際は、想定利回りだけでなく以下の点も確認しましょう。

- 過去の償還実績(予定通り償還されているか)

- 元本割れの有無

- 実績利回りと想定利回りの差

利回りが極端に高い案件は、その分リスクも高い可能性があります。高利回りだけに惹かれず、リスクとリターンのバランスを考えて選ぶことが大切です。

劣後出資比率で安全性を確認する

多くの不動産クラウドファンディングでは、優先劣後方式という仕組みを採用しています。これは投資家の元本を守るための重要な仕組みです。

優先劣後方式では、投資家の出資分を優先出資、運営会社の出資分を劣後出資として分けています。もし運用で損失が出た場合、まず劣後出資(運営会社の出資分)から損失を負担します。

たとえば劣後出資比率が30%の場合、物件価格が30%下落しても投資家の元本には影響しません。劣後出資比率が高いほど、投資家の元本が守られやすくなります。

安全性を重視するなら、劣後出資比率10〜30%程度の案件を選ぶとよいでしょう。

運営会社の信頼性を見極める

不動産クラウドファンディングは運営会社の信頼性が非常に重要です。以下のポイントをチェックしましょう。

- 上場企業かどうか(情報開示の透明性が高い)

- 資本金の規模(経営の安定性を示す)

- 運営年数と累計調達額(実績の豊富さ)

- 元本割れや配当遅延の有無

- 過去に行政処分を受けていないか

- 倒産隔離スキーム(SPC・信託)の採用有無

上場企業が運営するサービスは、コンプライアンス体制が整っており、情報開示も適切に行われています。初めて不動産クラウドファンディングを始める方は、上場企業運営のサービスから選ぶと安心です。

また、倒産隔離スキームとは、運営会社が万が一倒産した場合でも、投資家の資産が運営会社の債権者から守られる仕組みのこと。SPC(特別目的会社)や信託を使って投資対象の不動産を切り離すことで、投資家の資産を保全します。

案件数と募集頻度の多さで選ぶ

不動産クラウドファンディングは人気が高く、好条件の案件はすぐに募集が埋まってしまうことがあります。投資機会を増やすためには、案件数や募集頻度の多いサービスを選ぶことが大切です。

また、1つのサービスだけでなく、2〜3社に登録しておくことをおすすめします。複数のサービスに登録しておけば、より多くの案件から自分に合ったものを選べます。

サービスによって扱う物件の種類や利回りの傾向も異なるため、複数に分散投資することでリスク軽減にもつながります。

運用期間と最低投資金額を確認する

不動産クラウドファンディングの運用期間は、案件によって大きく異なります。

短期案件(3〜12ヶ月)は、資金が拘束される期間が短く、比較的リスクも低めです。初めての方や、資金の流動性を重視する方におすすめです。

長期案件(1年以上)は、安定した配当が期待できる反面、途中解約ができないため注意が必要です。余裕資金での投資を心がけましょう。

最低投資金額は1万円から始められるサービスが多いですが、10万円からのサービスもあります。まずは少額から始めて、仕組みを理解してから投資額を増やすとよいでしょう。

不動産クラウドファンディングおすすめランキング11選比較!【2026年7月最新】

ここからは、実績や信頼性の高いおすすめの不動産クラウドファンディングサービス11選をご紹介します。それぞれの特徴を比較して、自分に合ったサービスを見つけてください。

| サービス名 | 特徴 | 想定利回り | 最低投資額 |

|---|---|---|---|

TORCHES |

高利回り・短期運用、親会社の豊富な実績 | 8.5〜18% | 1万円 |

利回り不動産 |

高利回り案件が豊富、ポイント制度あり | 4〜12% | 1万円 |

らくたま |

劣後出資比率10〜60%、18年連続黒字の運営会社 | 4〜6%台中心 | 1万円 |

COZUCHI |

業界最大手、途中解約可能 | 3〜12%程度 | 1万円 |

CREAL |

上場企業運営、募集口数が多い | 3〜8%程度 | 1万円 |

Rimple |

上場企業運営、劣後出資比率30% | 2.7〜5% | 1万円 |

TECROWD |

海外不動産に投資可能 | 8〜15% | 10万円 |

TSON FUNDING |

AI分析活用、累計340ファンド超の組成実績 | 5〜7% | 10万円 |

利回りくん |

会員数No.1、東証スタンダード上場グループ運営 | 3〜5.8% | 1万円 |

FANTAS funding |

空き家再生プロジェクト、累計680件以上の実績 | 3.5〜7% | 1万円 |

みんなの年金 |

全案件利回り8%固定、2ヶ月に1回分配(インカム型) | 8% | 10万円 |

TORCHES(トーチーズ)

| 運営会社 | TORCHES株式会社(徳島県徳島市/エムトラスト株式会社の完全子会社) |

|---|---|

| 許可 | 不動産特定共同事業 徳島県知事 第2号(第1号事業・第2号事業、電子取引業務)/第二種金融商品取引業 四国財務局(金商)第25号 |

| 累計ファンド数 | 45号ファンドまで公開(2026年7月時点) |

| 想定利回り | 年利8.5〜18%程度(直近案件は13〜18%中心) |

| 最低投資額 | 1口1万円(最低出資口数は案件により異なり、直近は2万円・5万円・10万円からの案件が中心) |

| 運用期間 | 3〜10ヶ月程度 |

| 劣後出資比率 | 約1〜40%(直近は1〜5%程度と低めの案件が中心、案件により幅あり) |

| 元本割れ実績 | 0件(2026年6月時点) |

TORCHES(トーチーズ)は、2025年11月24日にサービスを開始した不動産クラウドファンディングです。想定利回りは年利8.5〜18.0%と業界トップクラスで、中には18%の案件も登場しています。積極的にリターンを狙いたい方に注目されています。

親会社のエムトラスト株式会社は年商535億円を誇る不動産会社で、他社プラットフォーム経由で累計100件以上のファンド組成・償還実績があります。サービス自体は新しいものの、豊富なノウハウと実績をバックボーンに持っている点が強みです。

東京23区を中心とした都心エリアの物件に加え、最近では系統用蓄電池用地ファンド(熊本県八代郡・福岡県福津市など地方の系統用蓄電池用地・利回り18%の案件など)も展開しており、運用期間は3〜10ヶ月中心の短期キャピタルゲイン型案件が中心です。2026年7月時点では最新の「No.45 北区西が丘2丁目ファンド」(想定利回り13%・運用期間3ヶ月・抽選式)が公開されるなど、月数本のハイペースでファンドが組成されています。想定より高く売却できた場合に追加配当として還元する方針も明示しています。また、すでに「台東区浅草3丁目ファンド」では想定利回り10.1%から年15%へ上振れる早期償還実績、「品川区東大井5丁目ファンド」「新宿区若葉1丁目ファンド」でも早期償還が発生しており、運営力の高さがうかがえます。ただし、直近のファンドでは劣後出資比率が1〜5%程度と業界平均と比べて低めなものが中心となっており、案件ごとに比率を確認することが重要です。

なお、TORCHESでは2026年6月1日から「はじめての投資応援キャンペーン」、6月4日から沖縄の高級リゾートヴィラ「Feliz Villa Suite」無料宿泊チケットプレゼントキャンペーンが開始されています。過去にも累計出資額200億円突破記念キャンペーン(2026年5月)などが実施されており、キャンペーンは時期によって入れ替わるため、最新の実施状況は公式サイトで確認しましょう。

- 想定利回り8.5〜18%と業界トップクラス、親会社エムトラストの累計100件超のファンド実績が裏付け

- 東京23区中心の都心物件と系統用蓄電池用地など多様なテーマで、3〜10ヶ月の短期キャピタルゲイン型案件

- 2025年11月開始の新サービスで運用実績はまだ浅く、直近の案件は劣後出資比率が1〜5%程度と低めのものが中心のためリスクの精査が必要

利回り不動産

| 運営会社 | 株式会社ワイズホールディングス(非上場・本社:東京都港区虎ノ門) |

|---|---|

| 累計ファンド数 | 87号ファンドまで組成(2026年7月時点) |

| 累計応募金額 | 200億円突破(2026年3月時点) |

| 想定利回り | 4〜12%程度(直近は7〜10%中心、ヘルスケア施設ファンドは9.5〜10%) |

| 最低投資額 | 1万円 |

| 運用期間 | 12ヶ月程度が中心 |

| 許可 | 不動産特定共同事業 東京都知事 第143号 |

| 元本割れ実績 | 0件 |

利回り不動産は、株式会社ワイズホールディングス(東証上場の同名企業とは別会社)が運営するサービスです。想定利回り10%前後の高利回り案件が豊富で、第85号ファンド(青森県ヘルスケア施設3 第2回)でも年利9.5%という高水準の利回りを維持しています。2026年6月1日に第86号ファンド「北海道千歳市マンション第3回」、6月15日には最新の第87号ファンド「赤坂7丁目区分マンション第2回」のスイッチング募集も開始されており、積極的にリターンを狙いたい方に向いています。

投資額に応じてワイズコインというポイントが付与されるのも特徴です。1コイン=1円として次回の投資に使えるほか、2,000コインからAmazonギフト券との交換も可能です。実質的な利回りアップにつながります。

運営会社のワイズホールディングスは創業以来黒字経営を続けており、財務基盤の安定性が強みです。マスターリース契約を採用している案件も多く、空室リスクへの対策も取られています。2026年3月には累計応募金額が200億円を突破し、これまで元本割れや償還遅延は一度も発生していません。また、運用期間終了時に予定利回りと実績利回りを比較し、より高い方を採用する「利回りプラス」というアップサイド配当型ファンドも展開しています。

- 10%前後の高利回り案件が豊富で、業界でも高水準の利回りを維持

- 独自のワイズコインで実質利回りがさらにアップ

- 非上場企業のため、上場企業と比べて情報開示の透明性がやや劣る

らくたま

| 運営会社 | 株式会社フロンティアグループ(2008年設立/18年連続黒字経営) |

|---|---|

| 許可 | 不動産特定共同事業 東京都知事 第180号(1号・2号、電子取引業務) |

| サービス開始 | 2024年4月 |

| 累計ファンド数 | 44号ファンドまで組成(2026年6月時点) |

| 想定利回り | 4〜6%台中心(直近平均約5.74%、アップサイド配当で想定を上回る実績多数) |

| 最低投資額 | 1万円 |

| 運用期間 | 3ヶ月〜1年程度の短期中心(平均約300日) |

| 劣後出資比率 | 10〜60%(平均40%程度と高水準) |

| 元本割れ実績 | 0件・運用延長0件(2026年6月時点) |

らくたまは、2008年設立で18年連続黒字経営を続ける株式会社フロンティアグループが2024年4月にサービスを開始した不動産クラウドファンディングです。累計500億円超の不動産投資実績を持つ運営会社のノウハウを活かし、「らくに、たまる」をコンセプトに1万円から気軽に始められるのが魅力です。2026年6月5日には最新の「らくたま44号(横浜南区プロジェクト)」(想定年利6.1%・運用期間12ヶ月・劣後出資19%)が募集開始されています。

最大の特徴は、劣後出資比率が10〜60%(平均40%程度)と業界でも群を抜いて高く、投資家の元本が守られやすい設計になっている点です。一般的なサービスの劣後出資比率は10〜30%程度が相場のため、らくたまの水準は万が一の価格下落時にも投資家を守る力が強い設計と言えます。らくたま12号ファンドでは劣後出資60%という案件もありました。

また、全期間配当保証やマスターリース契約による賃料保証、資金効率を高める5日ルール+翌日償還など、投資家目線のうれしい仕組みが揃っています。さらに2025年8月には「投資家プロテクトルール」を制度化、2026年に入ってからは「クリーンクラファン宣言」など、業界の課題(償還遅延・資金拘束・不透明な情報開示)に正面から取り組む姿勢を打ち出しています。想定利回りは4〜6%台が中心ですが、早期売却によるアップサイド配当で想定を大きく上回る実績が多く、過去には想定利回り6.1%のファンドが実績利回り16.4%にまで上振れた事例もあります。

さらに、投資家向けの福利厚生サービスらくたまWORLD(ベネフィット・ステーション)が無料で利用できたり、既存会員にも特典が配布されたりと、投資以外の楽しみも用意されています。

- 劣後出資比率10〜60%(平均40%)と業界トップクラスで、投資家の元本が守られやすい安全設計

- マスターリース契約+全期間配当保証+アップサイド配当+投資家プロテクトルールで、安心と上振れリターンを両立

- 2024年開始の比較的新しいサービスで、ファンド募集枠が小さく抽選倍率が高い傾向

COZUCHI(コヅチ)

COZUCHIは、累計投資額約1,365億円・総ファンド数145件(2026年5月末時点)と業界最大手の不動産クラウドファンディングサービスです。運営会社のLAETOLI株式会社は、1999年創業の歴史ある不動産会社で、不動産特定共同事業の許可番号は東京都知事第60号です。

サービス開始以来、正常償還率100%を維持しており、信頼性の高さが魅力です。2026年5月末時点で、計130件/約1,127億円のファンドをいずれも元本毀損なく無事に運用終了しています。都心の一等地などを中心に、さまざまなタイプの案件を取り扱っています。

COZUCHIの大きな特徴は、途中解約に対応している点です。多くのサービスでは運用期間中の解約ができませんが、COZUCHIの短期運用型では換金手数料(出資元本の3.3%)を支払うことで途中換金が可能です。急な資金需要にも対応できる安心感があります。

また、2025年には新サービス「中長期運用型」もリリースされており、10万円から投資可能で、半年に1回必要に応じて売却する機会が得られるなど、運用期間を投資家自身がコントロールしやすい仕組みも特徴です。短期運用型ではアップサイド配当により想定利回りを上回る実績を出すケースも多く、平均実績利回りは約20.9%(公式サイト掲載実績/2026年3月末時点)と、高いリターンを狙いたい方にもおすすめです。

- 利回りの上限を設けない独自の配当ポリシーで、想定以上のリターンが期待できる

- 途中解約に対応しており、急な資金需要にも柔軟に対応可能

- 人気が高く抽選倍率が10倍を超えることもあり、投資機会を確保しにくい場合がある

CREAL(クリアル)

| 運営会社 | クリアル株式会社(東証グロース上場・証券コード:2998) |

|---|---|

| 累計調達額 | 1,061億円(2026年5月末時点) |

| 累計組成ファンド数 | 143ファンド(うち償還済119ファンド・2026年5月末時点) |

| 想定利回り | 3〜8%程度 |

| 最低投資額 | 1万円 |

| 運用期間 | 12〜24ヶ月程度 |

| 元本割れ実績 | 0件 |

CREALは、東証グロース市場に上場するクリアル株式会社が運営する不動産クラウドファンディングサービスです。不動産クラウドファンディング専業で上場を果たした唯一の企業であり、信頼性は抜群です。2026年5月末時点で累計調達額(GMV)1,061億円を達成しており、サービス開始8年目で1,000億円の大台を突破しています。

マンションやオフィスだけでなく、保育所や学校、宿泊施設など社会貢献性の高い物件も取り扱っています。投資を通じて社会課題の解決に貢献できる点も魅力です。

CREALは募集口数が多く、数億円規模の大型案件も定期的に募集されています。投資機会が多いため、初めての方でも投資しやすいサービスです。なお、2026年5月は新規ファンドの組成がなく、6月以降の新規募集再開が案内されているため、最新の募集状況は公式サイトのファンド一覧で確認しましょう。

運用レポートが定期的に配信され、物件の運用状況を確認できるのも安心材料です。倒産隔離スキームを採用しており、万が一運営会社が倒産しても投資資産が保全される設計になっています。

- 東証グロース上場企業が運営しており、情報開示の透明性が高い

- 保育園や学校など社会貢献性の高い物件にも投資できる

- 想定利回りは3〜8%程度と安定志向で、高利回りを求める方には物足りない可能性がある

Rimple(リンプル)

| 運営会社 | プロパティエージェント株式会社(東証プライム上場ミガロホールディングスのグループ会社) |

|---|---|

| 累計ファンド数 | 123回のファンド組成(2026年7月時点) |

| 想定利回り | 2.7〜5%程度(直近は2.7%中心) |

| 最低投資額 | 1万円 |

| 運用期間 | 6ヶ月程度 |

| 劣後出資比率 | 30% |

| 許可 | 不動産特定共同事業 金融庁長官・国土交通大臣第90号 |

| 元本割れ実績 | 0件 |

Rimpleは、東証プライム上場企業であるミガロホールディングス株式会社のグループ会社、プロパティエージェント株式会社が運営するサービスです。劣後出資比率が30%に設定されており、投資家の元本が守られやすい安全設計が特徴です。

永久不滅ポイントやハピタスなど、他社のポイントを投資に使える「リアルエステートコイン」の仕組みも魅力です。ポイ活で貯めたポイントを不動産投資に回せるため、効率的な資産形成が可能です。

東京23区を中心とした投資用マンションが中心で、運用期間も6ヶ月と短期のファンドが多いため、初心者でも始めやすいサービスです。2026年6月22日には第123回ファンド「Rimple’s Selection #123」が案内され、募集金額の284.8%にあたる約8,414万円の応募を集める(2026年7月1日発表)など、月1〜2件のペースで安定して新規ファンドが組成されています。

- 劣後出資比率30%で業界トップクラスの元本保護体制

- 他社ポイントを投資に使える独自の仕組みがある

- 想定利回りが2.7〜5%と低めで、大きなリターンは期待しにくい

TECROWD(テクラウド)

| 運営会社 | TECRA株式会社 |

|---|---|

| 累計ファンド数 | 99号ファンドまで情報公開(2026年6月時点) |

| 累計調達額 | 668.5億円(累計償還額312.3億円・2026年7月時点公式サイト掲載) |

| 想定利回り | 8〜15%程度(償還済ファンド平均利回り年10.31%) |

| 最低投資額 | 10万円 |

| 運用期間 | 4〜24ヶ月程度 |

| 元本割れ実績 | 0件 |

TECROWDは、2021年のサービス開始から5周年を迎えた、国内だけでなく海外の不動産に投資できる数少ないサービスです。モンゴルやカザフスタンなど中央アジアの新興国や、アメリカの物件を取り扱っています。

海外案件は想定利回り8〜15%と高水準で、成長市場の不動産に投資できる点が魅力です。2025年度下半期に運用開始したファンドの加重平均年利回り比較でも業界No.1(不動産CF協会DBをもとに同社算出)を獲得しています。すべての取引は円建てで行われるため、為替リスクを気にせず投資できます。2026年6月25日には99号ファンド「Mongolia Premium Residence『Edelmont』#03」(想定年利回り15.5%)の募集も開始されました。

国内ではデータセンターや障がい者グループホームなどの福祉施設など、成長分野の不動産に投資可能です。優先劣後方式やマスターリース契約による安全対策も取られています。償還済ファンドの平均実績利回りは年10.31%と業界最高水準を維持しており、2026年7月時点で累計調達額は668.5億円・累計償還額は312.3億円に達し、これまで元本割れも配当遅延も一度も発生していません。

- 海外不動産に円建てで投資でき、グローバルな分散投資が可能

- 償還済みファンドの実績平均年利回りは約10%と業界最高水準

- 最低投資額が10万円と高めで、新興国特有のカントリーリスクがある

TSON FUNDING(ティーソンファンディング)

| 運営会社 | 株式会社TSON(2023年12月にTOKYO PRO Market上場廃止) |

|---|---|

| 累計ファンド数 | 349ファンド/運用額約342億円(2026年6月時点) |

| 償還実績 | 累計償還額219億円(すべて想定利回りどおりに配当・償還) |

| 想定利回り | 5〜7%程度(直近は5.5〜6.0%中心) |

| 最低投資額 | 10万円 |

| 年間案件数 | 60件以上 |

| 運用期間 | 6〜24ヶ月程度 |

| 元本割れ実績 | 0件 |

TSON FUNDINGは、株式会社TSONが運営するサービスです。AI分析や独自データを活用した物件選定が特徴で、賃貸需要の高いエリアの物件を厳選しています。2026年6月時点で累計349ファンド・運用実績約342億円、累計償還額219億円と、業界トップクラスの規模に成長しました。2026年6月24日に「AI勝率一番180」46号(岐阜県岐南町薬師寺Ⅱ<第1期>)が募集開始、6月28日には最新の「SMART FUND132号(愛知県清須市春日<第2期>・想定利回り6.0%)」の募集概要が公開されるなど、SMART FUNDシリーズとAI勝率一番180シリーズを並行で組成しています。

年間の案件数が多く、投資機会が豊富です。短期案件と長期案件の両方を取り扱っており、自分の投資スタイルに合わせて選べます。

匿名組合型ファンドと任意組合型ファンドの2種類から選択でき、投資の目的に応じた運用が可能です。なお、運営会社の株式会社TSONは2023年12月にTOKYO PRO Marketを上場廃止しましたが、不動産特定共同事業者としての許可は維持しており、現在も継続してサービスを提供しています。償還されたすべてのファンドにおいて元本割れ・償還遅延がなく、想定利回りを下回ることなく償還を実施しています。

- AI分析で約300万件の不動産データを活用した物件選定

- 累計349ファンド・運用額約342億円という業界トップクラスの実績で投資機会が多い

- 最低投資額が10万円と高めで、少額から始めたい方には不向き

利回りくん

| 運営会社 | 株式会社シーラ(東証スタンダード上場・株式会社シーラホールディングス(証券コード:8887)のグループ企業) |

|---|---|

| 累計ファンド数 | 170件以上(2026年5月時点) |

| 会員数 | 28万人以上(国内No.1・3年連続) |

| 想定利回り | 3〜5.8%程度(直近平均約4.35%) |

| 最低投資額 | 1万円 |

| 運用期間 | 6〜12ヶ月程度 |

| 元本割れ実績 | 0件 |

利回りくんは、東証スタンダード市場に上場する株式会社シーラホールディングス(証券コード:8887)のグループ企業である株式会社シーラが運営するサービスです。会員数28万人以上と国内No.1(3年連続)の実績を誇り、上場企業グループの安定した運営体制が魅力です。

なお、運営会社の親会社は2025年6月1日付で旧クミカと米国NASDAQ上場だったシーラテクノロジーズが経営統合し、新生「株式会社シーラホールディングス」として東証スタンダード市場に上場した経緯があります(シーラテクノロジーズのNASDAQ ADSは2025年5月29日付で上場廃止)。これによりグループの持株会社体制が強化され、現在は日本国内の東証スタンダード上場企業として情報開示が行われています。

堀江貴文氏が構想する「大樹町ロケットファンド」のような応援型・夢追いかけ型のユニークな案件や、障がい者グループホーム、シニアテックマンション、保護犬・猫共生型グループホームなど社会貢献性の高いファンドも多く取り扱っています。出金手数料は無料です。2026年6月時点で「利回りくん短期運用ファンドVol.24 アンサンブル大井」(2026年6月9日公開)、第6期シニアテックマンション『日神デュオステージ桜上水』(2026年6月1日募集開始)、「利回りくん短期運用ファンドVol.23 ルピナス池袋」(2026年5月21日公開)など多彩なファンドが続々と公開されており、運用終了したファンドで元本割れは一度も発生していません。

- 会員数28万人以上で国内No.1、東証スタンダード上場グループ運営で安心感がある

- ロケットファンドや福祉施設など社会貢献性のあるユニークな案件が豊富

- 想定利回りは3〜5.8%と控えめで、高リターンを求める方には物足りない

FANTAS funding(ファンタスファンディング)

| 運営会社 | FANTAS technology株式会社 |

|---|---|

| 累計募集ファンド数 | 680件以上(2026年3月時点) |

| 累計償還ファンド数 | 230件以上 |

| 想定利回り | 3.5〜7%程度(直近は3.8〜5%中心) |

| 最低投資額 | 1万円 |

| 運用期間 | 3〜12ヶ月程度(直近平均約4.9ヶ月) |

| 元本割れ実績 | 0件 |

FANTAS fundingは、2018年からサービスを開始している老舗の不動産クラウドファンディングサービスです。空き家再生プロジェクトやワンルームマンション投資を主力事業としている点が特徴で、社会問題となっている空き家を再生し、投資と社会貢献の両立ができます。

投資対象は首都圏を中心に、大阪・神戸・福岡などの都市部のワンルームマンションなども取り扱っており、需要の安定したエリアでの運用が期待できます。これまで累計680件以上のファンドを募集し、230件以上のファンドで元本割れゼロの償還実績を維持しています。業界でもトップクラスの実績を誇るサービスです。

「アップサイド配当型ファンド」も特徴で、想定より早期に償還された場合でも当初予定通りの配当が満額支払われるため、実質利回りが大きく上振れするケースもあります。

- 2018年からサービスを運営する老舗で、累計680件以上の募集実績は業界トップクラス

- 空き家再生で社会貢献しながら投資リターンも得られる独自のファンドが豊富

- 人気サービスのため抽選倍率が高く、投資したくても投資できないケースがある

みんなの年金

| 運営会社 | 株式会社ネクサスエージェント(本社:大阪府大阪市) |

|---|---|

| 想定利回り | 8%(全案件固定) |

| 累計ファンド数 | 182号ファンドまで組成(2026年7月時点) |

| 最低投資額 | 10万円 |

| 分配頻度 | 2ヶ月に1回(インカム型)/運用終了後一括(キャピタル型) |

| 劣後出資比率 | 10〜30% |

| 元本割れ実績 | 0件 |

みんなの年金は、すべての案件で想定利回り8%を維持しているのが最大の特徴です。案件ごとに利回りが異なる他サービスと比べ、わかりやすさがあります。2026年6月11日に募集開始された最新の「みんなの年金182号ファンド」(キャピタル型・予定年分配率8.0%・運用期間12ヶ月)はすでに完売しており、2026年6月30日から運用が開始されています。

インカム型ファンドの分配金は公的年金(偶数月支給)に合わせて2ヶ月に1回のタイミングで振り込まれるため、公的年金と組み合わせることで毎月収入を得られるようなイメージで受け取れます。ただし、キャピタル型ファンドでは運用終了後に一括配当となるため、申込前にファンドの種類を確認しましょう。

東京、名古屋、大阪、福岡など大都市圏のワンルームマンションに特化しており、不動産価値が下がりにくいエリアでの運用が期待できます。2026年7月時点で累計ファンド数182件、元本割れ0件・分配遅延0件の実績を維持しています。実質平均年利回りは8.4%と、想定利回り8.0%を上回っています。さらに、未投資資金を信託銀行で別分管理する「信託保全」を採用しており、運営会社が万一の事態となっても投資家の資金が守られる仕組みが整っています。

- 全案件で想定利回り8%(税引前)を固定維持し、シンプルでわかりやすい

- インカム型は2ヶ月に1回の分配で、公的年金と組み合わせた毎月収入のイメージで受け取れる

- 2026年7月時点で累計ファンド数182件、元本割れ0件・分配遅延0件の実績

- 最低投資額が10万円と高めで、募集枠が小さく抽選倍率が高い案件もある

【目的別】不動産クラウドファンディングおすすめ早見表

「自分に合うサービスはどれ?」と迷っている方向けに、目的別のおすすめを整理しました。

高利回りを狙いたい人におすすめ

- TORCHES(想定利回り8.5〜18%)— 都心物件×短期運用で高リターン

- TECROWD(想定利回り8〜15%/実績平均約10%)— 海外不動産で業界最高水準の実績

- 利回り不動産(直近7〜10%の高利回り案件多数)— マスターリース付きの高利回り案件

- みんなの年金(全案件8%固定)— わかりやすく高利回り

安全性・元本保護を重視したい人におすすめ

- らくたま(劣後出資比率10〜60%/平均40%)— 18年連続黒字の運営会社で安心、投資家プロテクトルールも整備

- Rimple(劣後出資比率30%)— 業界トップクラスの元本保護体制

- CREAL(東証グロース上場・累計調達額1,061億円)— 専業企業唯一の上場、情報開示が透明

- 利回りくん(東証スタンダード上場グループ)— シーラホールディングス傘下で安心

1万円から少額で始めたい人におすすめ

- COZUCHI・CREAL・Rimple・利回り不動産・利回りくん・TORCHES・らくたま・FANTAS fundingはすべて1万円から投資可能(TORCHESは1口1万円ですが、案件により最低出資口数が2〜10口に設定される場合があります)

短期で運用したい人におすすめ

- TORCHES(3〜10ヶ月)— 短期×高利回りの組み合わせ

- らくたま(3ヶ月〜1年)— 短期×高い安全性

- Rimple(6ヶ月中心)— 短期×高い安全性

- FANTAS funding(3〜12ヶ月/平均約4.9ヶ月)— 短期案件が豊富

途中解約に対応しているサービス

- COZUCHI— 換金手数料3.3%(短期運用型・案件により異なる場合あり)で途中換金可能、業界でも貴重な存在

不動産クラウドファンディングを始める4つのメリット

不動産クラウドファンディングには、従来の不動産投資にはない多くのメリットがあります。ここでは主な4つのメリットをご紹介します。

1万円から少額で不動産投資ができる

従来の不動産投資では、物件を購入するために数千万円もの資金が必要でした。ローンを組むとしても、頭金として数百万円は用意しなければなりません。

不動産クラウドファンディングなら、1万円から不動産投資を始められます。まとまった資金がなくても、気軽に不動産投資にチャレンジできるのは大きな魅力です。

少額から始められるため、複数の案件に分散投資することも可能です。リスクを分散しながら、さまざまな物件に投資できます。

物件管理の手間がかからない

通常の不動産投資では、入居者の募集や契約手続き、家賃の回収、設備の修繕対応など、さまざまな管理業務が発生します。

不動産クラウドファンディングでは、これらの管理業務はすべて運営会社が担当します。投資家は資金を出資するだけで、あとは配当を待つだけです。

忙しい方や不動産投資の経験がない方でも、手間をかけずに不動産投資の恩恵を受けられます。

優先劣後方式で元本が守られやすい

多くの不動産クラウドファンディングでは、優先劣後方式を採用しています。この仕組みにより、運用で損失が出た場合でも、まず運営会社の出資分から損失を負担します。

たとえば劣後出資比率が20%の案件で物件価格が15%下落しても、投資家の元本には影響しません。一定の損失までは運営会社がカバーしてくれる安心感があります。

REITやソーシャルレンディングにはこの仕組みがないため、不動産クラウドファンディングならではのメリットといえます。

株式のような激しい値動きがない

株式投資では、日々の株価変動に一喜一憂することも少なくありません。急な下落で大きな損失を被るリスクもあります。

不動産クラウドファンディングには日々の価格変動がありません。運用期間中は価格を気にする必要がなく、運用終了を待つだけです。

精神的な負担が少なく、長期的にコツコツ資産形成したい方に向いている投資方法です。

【やめとけは本当?】不動産クラウドファンディングのデメリット

「不動産クラウドファンディングはやめとけ」という声を耳にすることがあります。これは投資である以上、リスクやデメリットが存在するためです。始める前にしっかり理解しておきましょう。

元本保証がなく損失リスクがある

不動産クラウドファンディングは元本保証の商品ではありません。優先劣後方式を採用していても、劣後出資比率を超える損失が発生した場合は、投資家の元本も影響を受けます。

元本割れが発生する主な要因には、不動産価格の下落、空室率の上昇、自然災害による物件の損壊などがあります。過去に元本割れゼロの実績があるサービスでも、将来の保証ではありません。

ただし、多くの主要サービスでは元本割れゼロの実績を維持しており、適切なサービス選びでリスクを軽減できます。

運用期間中は資金を引き出せない

多くの不動産クラウドファンディングでは、運用期間中の途中解約ができません。投資した資金は運用終了まで引き出せないため、資金の流動性が低いというデメリットがあります。

運用期間は案件によって3ヶ月から24ヶ月以上とさまざまです。急な資金需要があっても対応できない点は、事前に理解しておく必要があります。

COZUCHIなど一部のサービスでは途中解約に対応していますが、手数料がかかります。余裕資金での投資を心がけましょう。

税制優遇がなく利益に課税される

不動産クラウドファンディングの分配金は雑所得として扱われ、NISAやiDeCoのような税制優遇を受けられません。分配金には約20.42%の源泉徴収税がかかります。

現物不動産投資では減価償却による節税効果がありますが、不動産クラウドファンディングでは不動産の所有権がないため、このような節税メリットは享受できません。

年間の雑所得が20万円を超える場合は確定申告が必要となり、所得税率によっては追加納税が発生する可能性もあります。

人気案件は投資できないことが多い

不動産クラウドファンディングは人気が高く、好条件の案件は募集開始から数分で埋まってしまうことがあります。抽選方式の案件でも、倍率が10倍を超えることも珍しくありません。

「登録したのに投資できない」という状況が起きやすく、投資機会を確保しにくいのは大きなデメリットです。

対策としては、複数のサービスに登録して投資機会を増やすことが有効です。また、新規サービスや知名度の低いサービスは比較的投資しやすい傾向があります。

運営会社によって信頼性に差がある

不動産クラウドファンディング事業者は100社近くあるとも言われており、資本力や運営経験が豊富な大手企業と、設立間もない中小事業者が混在しています。

過去には行政処分を受けた事業者や、配当遅延が発生した事例もあります。すべての運営会社が同じように信頼できるわけではありません。

上場企業が運営するサービスや、累計調達額が多く実績のあるサービスを選ぶことで、リスクを軽減できます。

レバレッジをかけられない

現物不動産投資では、金融機関からの融資を受けて自己資金の何倍もの物件に投資する「レバレッジ効果」を活用できます。しかし、不動産クラウドファンディングでは融資を組めないため、レバレッジ運用ができません。

そのため、数十倍・数百倍のリターンを狙う投資には向きません。得られるリターンは想定利回りの範囲内に収まるため、大きく資産を増やしたい方は現物不動産投資やREITとの併用を検討するとよいでしょう。

不動産クラウドファンディングにかかる税金と確定申告

不動産クラウドファンディングを始める前に、税金の扱いを正しく理解しておきましょう。適切に申告しないと、追徴課税などのトラブルにつながる可能性があります。

分配金は「雑所得」として総合課税される

匿名組合型の不動産クラウドファンディングで得た分配金は、税法上「雑所得」に区分され、総合課税の対象となります。

総合課税とは、給与所得など他の所得と合算して、所得税率(5〜45%)が適用される仕組みです。株式の配当金のような分離課税(20.315%)とは異なる点に注意が必要です。

運営会社は分配時に20.42%(所得税20%+復興特別所得税0.42%)を源泉徴収しますが、これは仮払いであり、確定申告で精算する形になります。

確定申告が必要になるケース

給与所得者の場合、以下のいずれかに該当すると確定申告が必要です。

- 給与以外の所得(雑所得)の合計が年間20万円を超える

- 年間の給与収入が2,000万円を超える

- 2か所以上から給与を受け取っている

- 医療費控除やふるさと納税など、他の理由で確定申告する場合(20万円以下でも申告必須)

専業主婦や学生など給与所得がない方は、年間の雑所得が48万円(基礎控除額)を超えると確定申告が必要です。

還付を受けられる可能性も

年収が低めで所得税率が20.42%未満の方は、確定申告をすると源泉徴収された税金の一部が還付されます。たとえば所得税率10%の方なら、差額分が戻ってくる可能性があります。

逆に所得税率が高い方は、追加で納税する必要が出てきます。「確定申告をしなくてよい20万円以下ルール」はあくまで所得税に関するルールで、住民税は金額にかかわらず申告が必要な点にも注意しましょう。

不動産クラウドファンディングを始める前に知っておきたいこと

不動産クラウドファンディングには多くのメリットがありますが、始める前に知っておくべきポイントもあります。事前に理解しておくことで、より安心して投資を始められます。

元本保証ではないことを理解しておく

優先劣後方式があっても、不動産クラウドファンディングは元本保証の商品ではありません。劣後出資比率を超える損失が出た場合は、投資家の元本も影響を受けます。

リスクを抑えるためには、以下のポイントを意識しましょう。

- 余剰資金で投資する(生活資金は使わない)

- 複数の案件や複数のサービスに分散投資する

- 劣後出資比率の高い案件を選ぶ

運用中は原則として解約できない

多くの不動産クラウドファンディングでは、運用期間中の途中解約はできません。投資した資金は運用終了まで引き出せないため、すぐに使う予定のある資金での投資は避けましょう。

ただし、COZUCHIのように途中解約に対応しているサービスもあります。資金の流動性を重視する方は、事前にサービスの対応状況を確認しておきましょう。

人気案件は抽選になることが多い

不動産クラウドファンディングは人気が高く、好条件の案件はすぐに募集が埋まることがあります。抽選倍率が数十倍になるケースも珍しくありません。

投資機会を増やすためには、複数のサービスに登録しておくことをおすすめします。2〜3社に登録しておけば、投資できるチャンスが広がります。

利益には約20%の税金がかかる

不動産クラウドファンディングで得た分配金は、雑所得として課税対象となります。税率は約20.42%(所得税・復興特別所得税)で、多くのサービスでは源泉徴収されています。

給与所得者の場合、年間の雑所得が20万円以下であれば確定申告は不要なケースが多いです。ただし、複数の副収入がある場合など、状況によっては確定申告が必要になることもあります。

不動産クラウドファンディングの始め方

不動産クラウドファンディングの始め方はとてもシンプルです。スマートフォンやパソコンから簡単に手続きできます。

サービスに会員登録する

まずは気になるサービスの公式サイトにアクセスし、会員登録を行います。メールアドレスや基本情報を入力するだけで、無料で登録できます。

複数のサービスに登録しておくと、投資機会を増やせます。登録自体は無料なので、まずは2〜3社に登録して、どんな案件があるかチェックしてみましょう。

本人確認を完了させる

投資を行うためには、本人確認(eKYC)が必要です。運転免許証やマイナンバーカードなどの本人確認書類をアップロードします。

審査完了までに数日かかることもあるため、早めに手続きを済ませておくことをおすすめします。人気案件の募集開始時にすぐ申し込めるよう、事前に準備しておきましょう。

案件を選んで投資を申し込む

本人確認が完了したら、募集中の案件から投資先を選びます。以下のポイントを確認して、自分に合った案件を選びましょう。

- 想定利回り

- 運用期間

- 劣後出資比率

- 物件の所在地や種類

- 募集方式(先着順か抽選か)

先着順の案件は募集開始と同時に申し込む必要がありますが、抽選の案件は募集期間中であればいつでも申し込めます。

入金して運用スタート

投資申込が完了したら(抽選の場合は当選後)、指定口座に投資金額を入金します。入金が確認されると、運用がスタートします。

あとは運用終了を待つだけ。配当金の受け取りや運用状況はマイページで確認できます。運用終了後は、元本と最終配当が指定口座に振り込まれます。

不動産クラウドファンディングに関するよくある質問

不動産クラウドファンディングについて、よく寄せられる質問にお答えします。

不動産クラウドファンディングは安全ですか?

不動産クラウドファンディングは、不動産特定共同事業法という法律に基づいて運営されており、一定の安全性は確保されています。

さらに安全性を高めるためには、以下のポイントを意識して選びましょう。

- 上場企業が運営するサービスを選ぶ

- 優先劣後方式を採用している案件を選ぶ

- 過去に元本割れがないサービスを選ぶ

- 複数のサービス・案件に分散投資する

確定申告は必要ですか?

不動産クラウドファンディングの分配金は雑所得として課税されます。多くのサービスでは約20.42%の税金が源泉徴収されています。

給与所得者の場合、年間の雑所得の合計が20万円以下であれば、確定申告は原則不要です。ただし、以下のような場合は確定申告が必要になることがあります。

- 年間の雑所得が20万円を超える場合

- 給与収入が2,000万円を超える場合

- 医療費控除などで確定申告を行う場合

複数のサービスに登録したほうがいいですか?

はい、2〜3社に登録しておくことをおすすめします。理由は以下のとおりです。

- 人気案件はすぐに埋まるため、投資機会を増やせる

- サービスごとに扱う物件や利回りが異なるため、選択肢が広がる

- 複数に分散することでリスク軽減にもつながる

登録自体は無料なので、まずは気になるサービスにいくつか登録して、案件をチェックしてみましょう。

いくらから始めるのがおすすめですか?

まずは1〜10万円程度の少額から始めることをおすすめします。実際に投資してみることで、仕組みや流れを体験的に理解できます。

慣れてきたら、徐々に投資額を増やしていくとよいでしょう。いきなり大きな金額を投資するのではなく、経験を積みながらステップアップしていくのが安心です。

NISAやiDeCoの対象になりますか?

残念ながら、不動産クラウドファンディングはNISAやiDeCoの対象外です。分配金には約20.42%の税金がかかります。

税制優遇を受けながら資産形成したい場合は、NISAで購入できるREIT(不動産投資信託)と組み合わせるのも一つの方法です。不動産クラウドファンディングとREITを併用することで、バランスの取れたポートフォリオを組むことができます。

不動産クラウドファンディングは儲からないって本当ですか?

「儲からない」という声は、株式投資のような短期間で資産を2倍、3倍にするようなリターンを期待している場合に聞かれます。

不動産クラウドファンディングの一般的な利回りは年3〜8%程度で、銀行預金と比べれば高い水準です。ただし、一攫千金を狙う投資ではなく、リスクを抑えて安定的にリターンを得る投資手法です。

COZUCHIのように想定利回りを大きく上回る実績を出すサービスもあり、サービス選びや案件選びによっては高いリターンを得られる可能性もあります。自分の投資目的に合った期待値で取り組むことが大切です。

不動産クラウドファンディングは怪しいですか?

不動産クラウドファンディングは、不動産特定共同事業法に基づく許可を得た事業者のみが運営できる、法的に認められた投資サービスです。

「怪しい」という印象は、歴史が浅いサービスであることや、知名度の低い事業者が多いことが原因かもしれません。しかし、CREAL(東証グロース上場)やRimple(東証プライム上場グループ)など、上場企業が運営するサービスも多数あります。

国土交通省も架空業者による詐欺的勧誘について注意喚起を行っていますが、正規の許可を得た事業者を選べば安心して利用できます。サービス選びの際は、運営会社の実績や上場の有無を確認しましょう。

不動産クラウドファンディングは危ないですか?

投資である以上、リスクはゼロではありません。主なリスクとしては、元本割れ、運営会社の倒産、不動産市況の変動などがあります。

しかし、以下の対策でリスクを軽減できます。

- 上場企業や実績のある運営会社を選ぶ

- 優先劣後方式を採用している案件を選ぶ

- 複数のサービス・案件に分散投資する

- 余剰資金で投資する

主要サービスの多くは元本割れゼロの実績を維持しており、正しい知識を持って取り組めば、リスクをコントロールしながら資産を増やせる投資です。

不動産クラウドファンディングで炎上した事例はありますか?

過去には、一部の事業者で配当遅延や行政処分を受けた事例があります。これらはSNSなどで話題になり、「炎上」として認知されることがあります。2026年に入ってからも、業界全体としては償還遅延や資金拘束、不透明な情報開示などへの懸念の声が一部の事業者で見られており、サービス選びは慎重に行う必要があります。

具体的には、運営会社の経営悪化による配当遅延や、情報開示が不十分なまま募集を行ったケースなどが報告されています。

このようなトラブルを避けるためには、上場企業が運営するサービスや、累計調達額が多く長期間の運営実績があるサービスを選ぶことが重要です。また、契約前書面をしっかり確認し、情報開示が適切に行われているかチェックしましょう。

不動産の所有権は投資家のものになりますか?

匿名組合型のファンドでは、不動産の所有権は運営会社にあり、投資家は所有権を持ちません。投資家は出資した金額に応じて分配金を受け取る権利を持つのみです。

一方、任意組合型のファンドでは、投資家が共有持分として不動産の所有権を取得します。ただし、任意組合型は最低投資額が100万円以上になることが多く、税務上の扱いも異なるため、初心者の方は匿名組合型から始めるのが一般的です。

運営会社が倒産したら出資金はどうなりますか?

運営会社が倒産した場合、出資金が戻らない可能性があります。ただし、倒産隔離スキーム(SPCや信託を使ったスキーム)を採用しているサービスでは、運営会社の倒産による影響を最小限に抑える仕組みが整っています。

CREALなど一部の上場企業系サービスでは、投資対象の不動産を特別目的会社(SPC)が保有することで、運営会社の倒産リスクから投資家の資産を切り離しています。また、みんなの年金などでは未投資資金を信託銀行で別分管理する「信託保全」を採用しています。サービスを選ぶ際は、倒産隔離の仕組みが整っているかも確認しておくと安心です。

クーリングオフ制度はありますか?

不動産特定共同事業法に基づく不動産クラウドファンディングでは、契約成立時書面を受け取った日から8日以内であればクーリングオフが可能です。書面でクーリングオフの旨を通知することで、契約を解除し出資金の返還を受けられます。

ただし、クーリングオフ期間を過ぎると原則として途中解約はできません。申し込み前に案件内容をよく確認し、慎重に判断することが大切です。

海外在住でも投資できますか?

ほとんどの不動産クラウドファンディングサービスは、日本国内に居住している方を対象としています。海外在住者(非居住者)は、税務上の取り扱いの違いや本人確認の問題などから、口座開設ができないケースが一般的です。

海外赴任が決まっている方は、赴任前に口座を開設して投資を始めておく必要があります。また、すでに投資している方で海外赴任する場合は、各サービスに非居住者扱いになった際の対応を事前に確認しておきましょう。

まとめ

不動産クラウドファンディングは、1万円から始められる手軽さと、物件管理の手間がかからないシンプルさが魅力の投資方法です。銀行預金よりも高い利回りを狙いながら、株式投資のような激しい値動きもありません。

これから資産運用を始めたい方や、忙しくて投資に時間をかけられない方にぴったりの選択肢です。

サービスを選ぶ際は、利回りだけでなく以下のポイントもしっかり確認しましょう。

- 劣後出資比率(10〜30%が目安)

- 運営会社の信頼性(上場企業かどうかなど)

- 過去の償還実績と元本割れの有無

- 案件数と募集頻度

- 倒産隔離スキームの有無

- 匿名組合型か任意組合型か

まずは気になるサービスに登録して、どんな案件があるかチェックしてみることから始めてみてください。複数のサービスに登録しておくと、投資機会も広がります。

少額からコツコツ始めて、不動産投資の第一歩を踏み出しましょう。

本サイトに掲載される商品・サービスの概要・比較・ランキング等の情報は、客観的事実に基づいたものであり、特定の事業者による特定の商品・サービスを推奨するものではありません。

可能な限り正確な情報を掲載するよう努めておりますが、その内容の正確性や信頼性、安全性を担保するものではありません。掲載内容は調査時点(2026年7月)のものであり、変更される可能性があるため、最新情報は必ず各公式サイトにてご確認ください。

なお、当サイトの情報を利用して生じたトラブルや損害等について、当社は一切の責任を負いかねますのでご了承ください。本記事は投資の勧誘を目的としたものではなく、投資に関する最終判断はご自身の責任で行ってください。

お家の売却を考え始めたら、まずはLIFULL HOME'Sの「不動産一括査定」を使ってみましょう。

一度の入力で、全国にあるたくさんの不動産会社の中から、あなたにぴったりの数社にまとめて査定を依頼できます。

どこの会社が一番高く売ってくれるか、簡単に比べることができますよ。

- 全国にある優良な不動産会社から選べる

- スマホやPCから、最短60秒で無料査定依頼ができる

- 複数の会社の査定価格を比べて、納得の売却ができる