【三島市近辺で一戸建てを建てたい方へ】住宅ローン返済は2種類ある!元利均等返済と元金均等返済どっちがお得?

住宅ローンの返済方法には、

大きく分けて

「元利均等返済」と「元金均等返済」

の2種類があります。

似たような名前なので、

どっちがどっちかわからなくなる…

という方も多いと思います。

同じ金利であっても、返済方法によって、

総返済額が数十万円変わることもあります。

今回は、

住宅ローンの返済方法について

ご紹介いたします。

元利均等返済と

元金均等返済の違い

住宅ローンを組んだ時は、

「元金(借入金)」と「利息」の合計金額を

返済していかなければなりません。

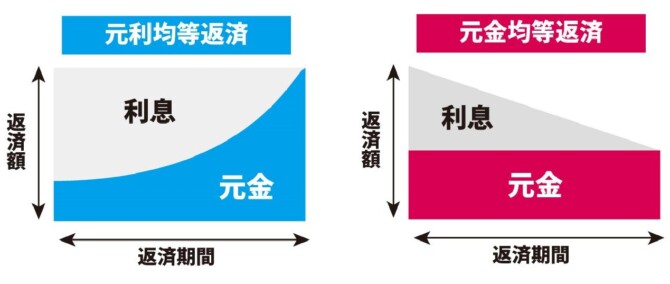

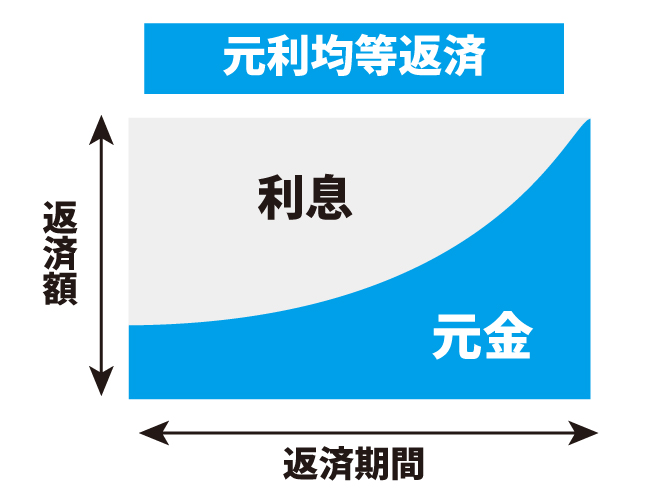

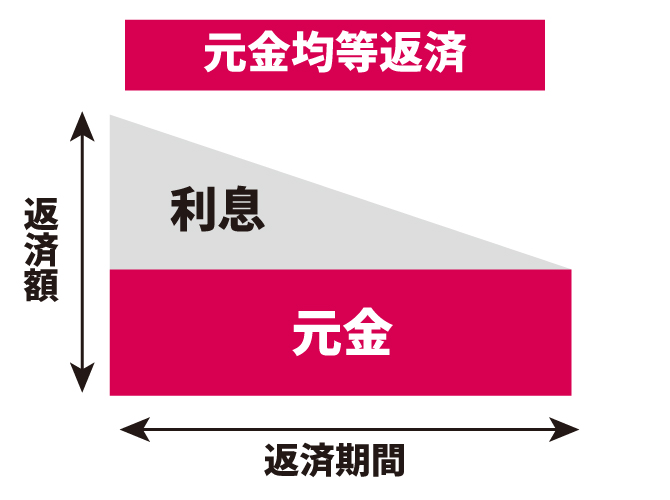

元利均等返済と元金均等返済のイメージは

コチラです。

それぞれの返済方法について、

メリット・デメリットも含めて

ご紹介いたします。

元利均等返済

メリット・デメリット

元利均等返済では、

毎月一定額を返済していくことになります。

図のように返済額は常に一定です。

しかし、返済割合をみてみると、

元金(借入金)の返済が少なく

利息の割合が 高い状態

からスタートしています。

【元利均等返済のメリット】

毎月の返済が一定のため、

資金計画がたてやすい。

【元利均等返済のデメリット】

元金の減り方が遅いため

支払い利息が多くなる。

教育資金などを計画的に貯めていきたい

ご家庭に向いている返済方法

といえます。

元金均等返済

メリット・デメリット

一方で、

元金均等返済は、

元金(借入金)の返済額は一定で、

支払い都度、利息分を追加しながら

返済する方法になります。

支払うたび、元金が減少していくため

支払う利息も減少していきます。

しかし、返済開始時期の返済額が

最も高くなります。

【元金均等返済のメリット】

元利均等返済に比べて、

支払う利息の総合計が少なくなる。

【元金均等返済のデメリット】

返済開始時の返済額が、最も高くなる。

返済開始時の返済額が高くなる分、

住宅ローン審査が厳しくなることもあります

住宅ローンの借入額が少ない方や

自己資金が十分にある方に向いています。

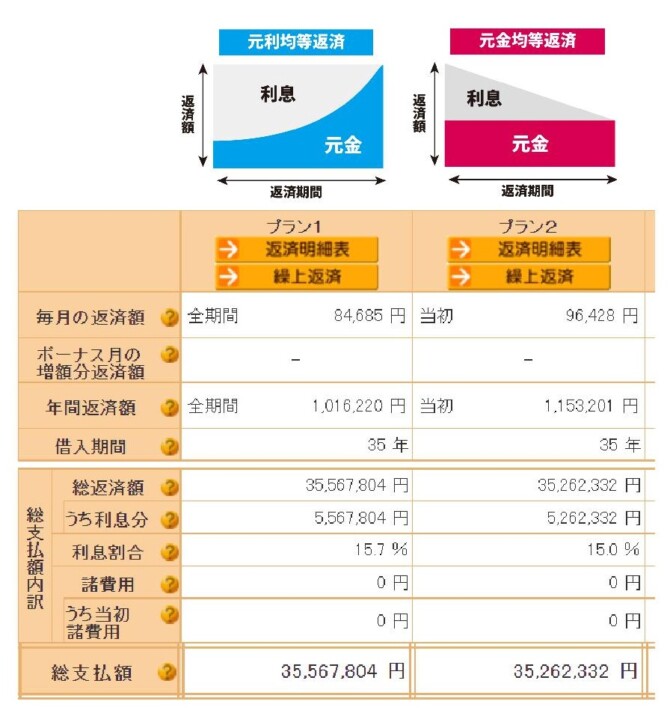

どれくらい返済額が違うのか

試算してみました

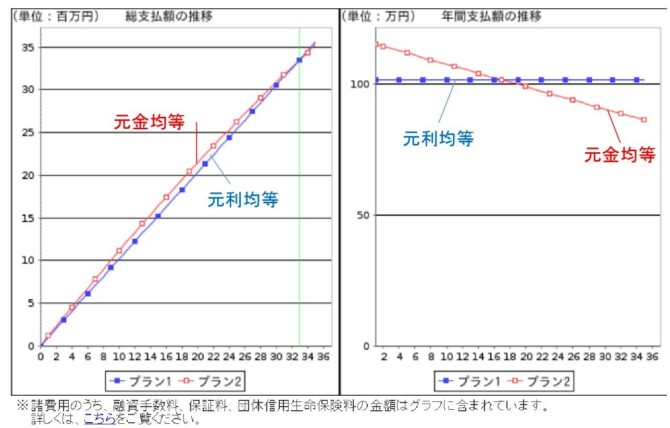

借入金額3000万円

借入期間35年

固定金利1.0%

という条件で、2つの返済方法を

試算してみました。

プラン1→元利均等返済

プラン2→元金均等返済

でシミュレーションしています。

元利均等返済(プラン1)は

元金均等返済(プラン2)に比べて、

305,472円利息を多く支払う

という結果になりました。

ちなみに支払額をグラフ化してみると、

総支払額は33年目で同程度になります。

毎月の返済額は、17年目あたりで

逆転するようになりますね。

このシミュレーションは

以下のサイトで行えます。

あなたの返済計画に合わせて

試してみてください。

シミュレーションサイトは コチラ

元利均等返済の

利息を減らす方法

元金均等返済に比べて、

支払い利息が高くなる元利均等返済。

この利息を少しでも減らしたい時は、

繰り上げ返済やボーナス返済を

検討すると良いでしょう。

元金の減りを早くすることで、

支払い利息を抑えることができます。

ちなみに、住宅ローンの控除額は

年末の住宅ローン残高によって決まります。

控除期間が終わってから

繰り上げ返済をすることで、

控除の恩恵もしっかり受けることが

できます。

ライフプランを考えて

選択しましょう

2つの返済方法のうち

どちらを選んだ方が良いかは、

ご家庭の借入金額や資産状況、ライフプラン

によって変わります。

シミュレーションの活用や

銀行の住宅ローン担当スタッフ

に相談しながら、

無理のないローン計画をたてることが

大切です。

以上、

元利均等返済、元金均等返済について

ご紹介しました。

ユニバーサルホーム三島店では、

銀行の住宅ローン担当スタッフや

ライフプランナーを紹介することができます

三島市近辺で一戸建てをご検討の方、

お気軽にお問い合わせください。

三島市・沼津市・長泉町・清水町・函南町近辺で

新築一戸建てをご検討されている方

下記、お役立ち情報集をご参考ください!

ユニバーサルホーム三島店

新築一戸建て

お役立ち情報集