「減税」について

ブログをご覧の皆さんこんにちは!

今日は、家を建てた方が受けることができる、

「住宅ローン減税」についてご紹介します。

「住宅ローン減税」については、ネットに情報が沢山掲載されて

おり、ご存じの方も多いとは思いますが、

個人的には、どれを見ても分かりにくいと思っているので、

今回は、なるべく「シンプル」に「分かりやすく」

をテーマにご紹介していきます。

では早速、

「住宅ローン減税」って何かといいますと、

1.住宅ローンを利用して住宅を新築・購入した場合に、

2.年末時点での住宅ローンの残高の0.7%が、

3.入居時から最長13年間にわたって、

4.所得税や住民税から控除される

制度のことをいいます!

ここで、2と4が分かりにくいかもしれないので、

具体的に説明します。

例えば、土地と建物合わせて3,000万円の住宅ローン

を組んだとします。

そして、12/31時点でのローン残高の0.7%

(3,000万【※実際は返済しているので3,000万より少ないで

す】×0.7%=21万円)

を限度として、その年に払った所得税が戻ってきたり、

翌年の住民税が安くなったりするわけです。

ここで、気を付けていただきたいのが、

3,000万円の住宅ローンを組んだら、必ず21万円の減税が受けら

れるわけではないというところです。

大事なのは、「実際に払った所得税がいくらか?」

実際に支払った所得税以上の減税は受けられません。

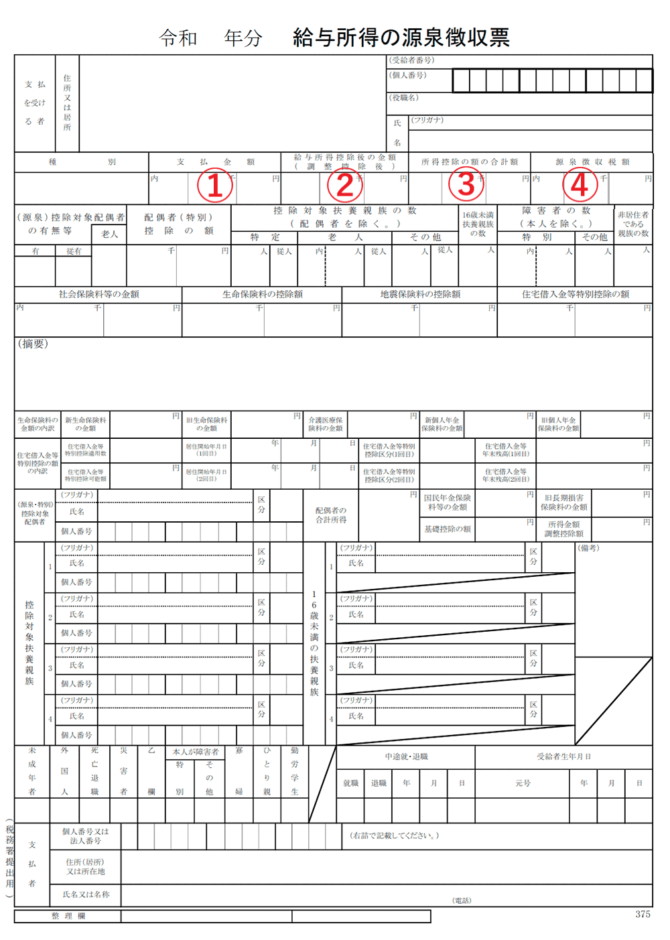

ここで、実際に払った所得税の確認方法をお伝えします。

↑は「源泉徴収票」といって、年末から年明けにかけて、職場か

ら受け取っておられると思います。

その源泉徴収票のなかで、

④が実際に1年間で支払った所得税の額となります。

よって、④が10万円の場合、10万円<限度額21万円

(3,000万円×0.7%)となり、10万円が還付されます。

一方、④が30万円であれば、30万円>限度額21万円

(3,000万円×0.7%)のため、21万円が還付されるわけです。

ここまでは、宜しいですか?

次に、④が10万円の場合、せっかく21万円の減税を受けられる

権利があるのに、10万円しか減税を受けられません。

このように、所得税から差し引いて余りがある場合、

住民税からも減税されます。

計算としては、

(②-③)×5%となりますが、上限が9.75万円

という決まりがあるので、例えば、

②が356万円・③が160万円の場合

(356万-160万)×5%=9.8万円

ただし、上限が9.75万円ですから、9.75万円住民税が安くなる

わけです。

その結果、上記の方の場合、所得税10万円の減税と合わせて、

「トータル19.75万円の減税」

を受けられることになります。

ただ、当然のことですが、住宅ローンの残高は毎年減りますか

ら、減税の限度額も毎年減っていくことになります。

とは言っても、13年間も減税が受けられる訳ですから、

トータルの金額を考えると大変ありがたいですよね!

ということで、以上が、基本的な考え方となります。

ただ、住宅ローン減税を受けることのできる入居時期や、

家の性能による借入限度額の違いなど、こちらに記載していない

大切なことが沢山ありますが、今回はあくまで、

「住宅ローン減税」の基本的な考え方

を知って頂くことに主眼を置きましたので、

細かい内容をお知りになりたい場合は、UH三次店【69-0666】

まで、お気軽にお問い合わせください。

さらには、住宅ローン減税をしっかり受けるための、マル秘方法

もありますので、気になる方は是非ご連絡下さい‼